XPO Logistics anuncia un plan para crear dos líderes independientes de la industria que cotizan en bolsa en transporte de carga fraccionada y con tecnología

La escisión de los servicios de transporte negociados a los accionistas de XPO transformaría el resto del negocio en una empresa exclusiva de carga fraccionada

Las desinversiones del negocio europeo de XPO y la operación intermodal norteamericana simplificarían la oferta de servicios de transporte de la empresa.

XPO Logistics, Inc. (NYSE: XPO) anunció hoy que su junta directiva, después de un examen exhaustivo de las alternativas estratégicas, ha aprobado un plan que la junta cree que es el camino óptimo para explotar el potencial de las partes interesadas de XPO. XPO tiene la intención de separar sus servicios de transporte con tecnología de su negocio de carga fraccionada (less-than-truckload, LTL) en América del Norte; y espera vender su negocio europeo y su operación intermodal en América del Norte.

La transacción de la escisión planificada está destinada a ser libre de impuestos para los accionistas de XPO y crearía dos empresas enfocadas y que cotizan en bolsa en la cima de sus industrias.

- La escisión sería una plataforma líder para los servicios de corretaje de camiones con tecnología en América del Norte, con un largo historial de crecimiento de ingresos y márgenes de la industria, un mercado de carga digital altamente eficiente y acceso a una gran capacidad de carga de camiones, con ofertas complementarias y de activos ligeros para logística de última milla, transporte gestionado y envíos internacionales. Se espera que la sede corporativa se sitúe en Charlotte, Carolina del Norte.

- Una vez completada la escisión, el segmento LTL de América del Norte de XPO sería un líder exclusivo de la industria de LTL: el tercer mayor proveedor de envío de carga LTL nacional y transfronterizo, con una red de activos de transporte con ventajas competitivas gestionada por tecnología patentada. El negocio independiente tendría un enfoque singular en mejorar el crecimiento y la rentabilidad de su red nacional en beneficio de sus accionistas. Se espera que la sede corporativa esté en Greenwich, Connecticut.

La empresa planea vender su negocio europeo mediante una venta o una cotización en una bolsa de valores europea. En América del Norte, la empresa se encuentra actualmente bajo un acuerdo de exclusividad en relación con una posible venta de su negocio intermodal, que brinda servicios de transporte y corretaje ferroviario.

Brad Jacobs, presidente y director ejecutivo de XPO Logistics, dijo: “Nuestros dos negocios principales de corretaje de camiones de carga fraccionada y con tecnología en América del Norte son plataformas líderes en la industria por derecho propio, cada una con un modelo operativo distinto y un alto rendimiento del capital invertido. Creemos que al separar estos negocios mediante una escisión, podemos mejorar considerablemente la creación de valor para nuestros clientes, empleados y accionistas, como lo hicimos con nuestra exitosa escisión de GXO el año pasado”.

La empresa espera completar la escisión planificada en el cuarto trimestre de 2022, sujeta a varias condiciones, incluida la efectividad de una declaración de registro del Formulario 10, la recepción de una opinión fiscal de un abogado, la refinanciación de la deuda de XPO en términos satisfactorios para la junta directiva de XPO y la aprobación final por parte de la junta directiva de XPO, entre otros requisitos. No es posible garantizar que se llevarán a cabo las transacciones de escisión o desinversión previstas o, si se efectivamente se ocurren una o más, no es posible garantizar los términos ni los plazos.

Además, XPO reiteró su orientación para el primer trimestre y todo el año 2022 emitida el 8 de febrero de 2022.

Justificación estratégica y financiera convincente para la separación

La junta directiva de XPO cree que cada una de las dos potencias de transporte creadas por la escisión planificada y las desinversiones estarían fuertemente posicionadas para desbloquear un valor significativo:

- Cada empresa se beneficiará de un enfoque puro en las prioridades estratégicas, los requisitos del cliente y los intereses de las partes interesadas, con su propio equipo de gestión y cultura, y una mayor flexibilidad para adaptar la toma de decisiones estratégicas.

- Se espera que ambas empresas generen un alto rendimiento del capital invertido y un sólido flujo de caja libre basado en el desempeño histórico de los negocios principales que abarcan, y ambas tendrán una mayor flexibilidad en la asignación de capital.

- Cada empresa tendrá una base de inversores alineada con una propuesta de valor clara y será valorada por separado por la comunidad inversora, lo que beneficiará a cada empresa en la ejecución de su estrategia de crecimiento.

- Se espera que el precio comercial total de las acciones de las dos empresas independientes sea más alto que el precio al que se negociarían las acciones de XPO si las dos empresas permanecieran combinadas, permitiendo que cada empresa use sus acciones para perseguir objetivos estratégicos, incluidas las adquisiciones, y aumentar significativamente el atractivo a largo plazo de sus programas de compensación de acciones, con menos dilución para los accionistas existentes.

- Cada empresa tendrá un balance sólido con bajo apalancamiento de deuda neta y características financieras sólidas el primer día de la escisión, y buscará una calificación crediticia de grado de inversión.

- Cada empresa podrá profundizar su diferenciación como innovador centrado en el cliente al concentrar los recursos tecnológicos en mejorar el software patentado desarrollado para sus servicios y mercados finales específicos.

- Ambas empresas estarán mejor posicionadas para atraer y retener talento de primer nivel gracias a una compensación significativa basada en acciones que se correlaciona más estrechamente con el desempeño y los intereses de sus respectivos accionistas.

Las opiniones de XPO con respecto al impacto potencial de la escisión en el valor de capital total se basan, entre otras cosas, en un estudio de los múltiplos de valoración asignados a sus pares que cotizan en bolsa que tienen modelos comerciales especializados. XPO cree que la separación de su negocio de LTL en América del Norte de sus servicios de transporte de activos ligeros desbloqueará un valor de capital significativo en ambas empresas independientes más allá de lo que se refleja en la actualidad en el conglomerado existente, en beneficio de todas las partes interesadas.

Perfil comercial de carga fraccionada

Después de la escisión, la empresa restante será el tercer proveedor más grande de servicios de transporte de carga fraccionada de América del Norte, con importantes ventajas competitivas, incluida su posición como una de las pocas redes nacionales de LTL en los Estados Unidos, 130 escuelas de formación de conductores de camiones comerciales y una planta propia de fabricación de remolques en Arkansas. Un equipo de aproximadamente 21 000 empleados atiende 25 000 cuentas, incluidas innumerables relaciones con clientes de larga data en diversas verticales.

A fines de 2021, el segmento de negocios LTL de América del Norte de XPO tenía una red integrada de 291 terminales, aproximadamente 12 000 conductores profesionales y activos de equipo de aproximadamente 7900 tractores y 25 800 remolques.

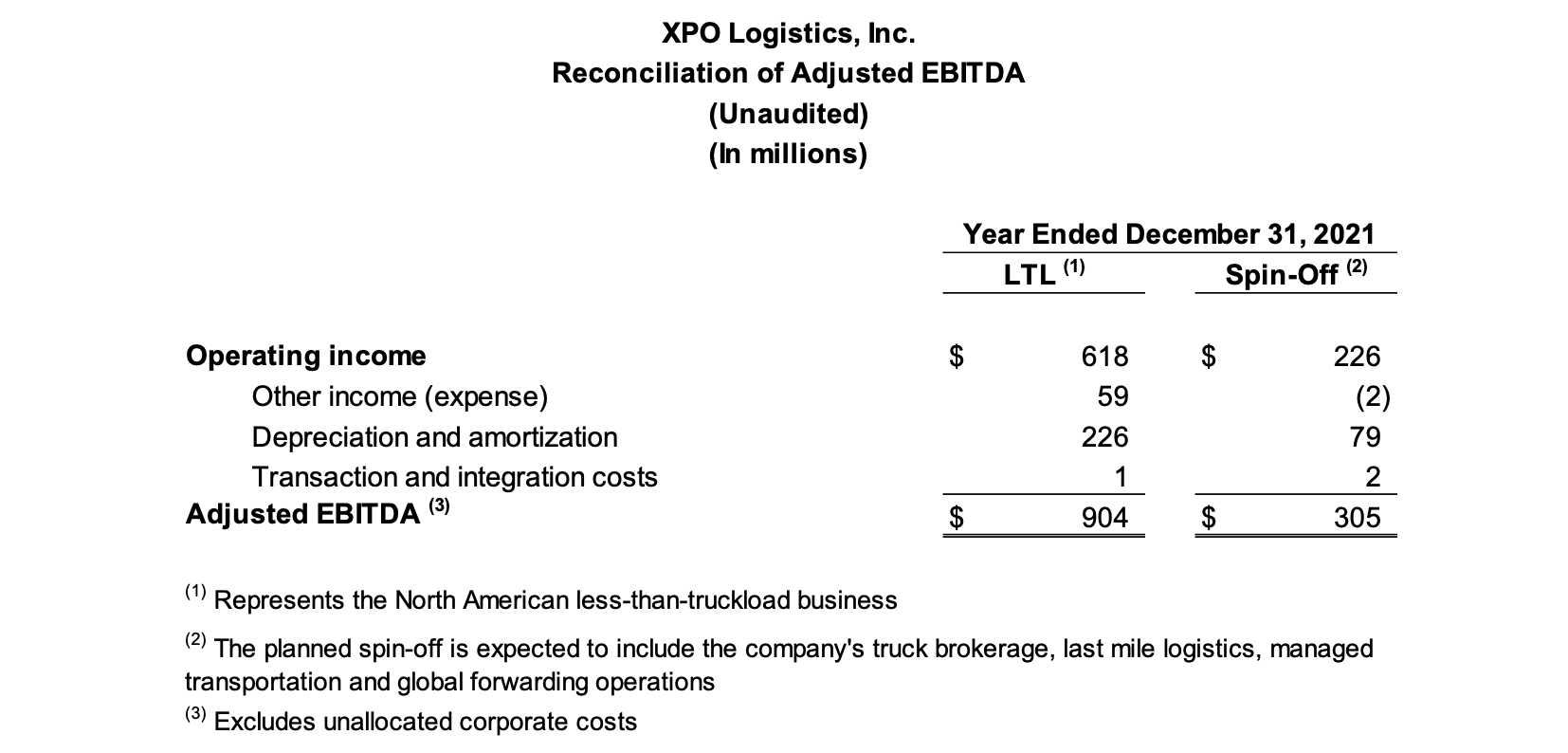

Para todo el año 2021, el negocio generó $4100 millones de ingresos, $618 millones de ingresos operativos y $904 millones de EBITDA ajustado (ganancias ajustadas antes de intereses, impuestos, depreciación y amortización), así como el segundo mejor índice operativo ajustado en la industria de LTL.

Perfil de negocios de escisión

Después de la escisión, la nueva compañía será la mejor plataforma de corretaje de camiones con tecnología de su clase, con un historial de crecimiento de ingresos y márgenes descomunal, incluida una CAGR de ingresos tres veces más rápida que la tasa de crecimiento de la industria de 2013 a 2021. La escisión heredará la ventaja de ser el primero en moverse de XPO con la automatización del corretaje, dando a sus clientes acceso a una capacidad de carga masiva a través de su mercado de carga digital de XPO Connect®: 80 000 transportistas que representan aproximadamente un millón de camiones. La oferta de la empresa incluirá servicios complementarios de activos ligeros para logística de última milla, transporte gestionado y envíos internacionales.

A fines de 2021, las operaciones de escisión propuestas incluían un total de 172 ubicaciones y aproximadamente 5500 empleados, con aproximadamente 10 000 clientes.

Para todo el año 2021, las operaciones de escisión propuestas generaron un total de $4800 millones en ingresos, $226 millones en ingresos operativos y $305 millones en EBITDA ajustado.

Perfiles de desinversión

El negocio de transporte europeo de XPO ofrece servicios de carga masiva, carga fraccionada, transporte gestionado, logística de última milla y servicio de envíos, con 207 ubicaciones en 14 países y aproximadamente 13 700 empleados a finales de 2021. La empresa es el corredor de camiones número 1 y el proveedor de LTL número 1 en Francia e Iberia (España y Portugal), y el corredor de camiones número 3 en el Reino Unido, donde también tiene la mayor red de LTL de un solo propietario. Estos cuatro países representaron aproximadamente el 90 % de los 3100 millones de dólares de ingresos generados por el negocio europeo de XPO para todo el año 2021.

La operación intermodal de XPO es un proveedor líder de servicios de acarreo y corretaje ferroviario en América del Norte. A fines de 2021, la unidad de negocios contaba con 44 ubicaciones, incluidas 36 terminales de acarreo, y aproximadamente 425 empleados. Para todo el año 2021, el negocio intermodal generó $1200 millones de ingresos.

Asesores

Para ayudar con la escisión planificada, XPO ha contratado a BofA Securities, Goldman Sachs & Co. LLC y Morgan Stanley & Co. LLC como asesores financieros; y Paul, Weiss, Rifkind, Wharton & Garrison LLP y Wachtell, Lipton, Rosen & Katz como sus asesores legales.

Para ayudar con la venta planificada o cotización pública de su negocio europeo, XPO ha contratado a Rothschild & Co como su asesor financiero; y Freshfields Bruckhaus Deringer LLP y Wachtell, Lipton, Rosen & Katz como sus asesores legales.

Sobre XPO Logistics

XPO Logistics, Inc. (NYSE: XPO) es un proveedor líder de servicios de transporte de carga, principalmente corretaje de camiones y carga fraccionada (LTL). XPO utiliza su tecnología patentada, incluido el innovador mercado de carga automático XPO Connect®, para mover mercancías de manera eficiente a través de las cadenas de suministro. La red global de la compañía brinda sus servicios a 50 000 transportistas en 771 ubicaciones, cuenta con 42 000 empleados aproximadamente y tiene su sede en Greenwich, Connecticut, EE. UU. Visite xpo.com y europe.xpo.com para obtener más información y conéctese con XPO en Facebook, Twitter, LinkedIn, Instagram y YouTube.

Según lo exigen las normas de la Comisión de Bolsa y Valores (Securities and Exchange Commission, SEC), proporcionamos conciliaciones de las medidas financieras fuera de los principios de contabilidad generalmente aceptados contenidas en este comunicado de prensa con la medida más directamente comparable según dichos, que se establecen en la tabla financiera adjunta a este comunicado.

Este comunicado de prensa contiene las siguientes medidas financieras diferentes de los principios de contabilidad generalmente aceptados (GAAP, por sus siglas en inglés) para el año finalizado el 31 de diciembre de 2021: ganancias ajustadas antes de intereses, impuestos, depreciación y amortización (“EBITDA ajustado”) para nuestro negocio de carga fraccionada en América del Norte; y EBITDA ajustado para las operaciones de escisión propuestas.

Creemos que las medidas financieras ajustadas anteriores facilitan el análisis de nuestras operaciones comerciales en curso, porque excluyen elementos que pueden no reflejar el rendimiento operativo central de XPO y sus segmentos comerciales o no estar relacionados con él, y pueden ayudar a los inversores con las comparaciones con períodos anteriores y la evaluación de las tendencias en nuestros negocios subyacentes. Otras empresas pueden calcular estas medidas financieras fuera de los principios GAAP de manera diferente y, por lo tanto, nuestras medidas pueden no ser comparables con medidas de otras compañías con títulos similares. Estas medidas financieras fuera de los principios de contabilidad generalmente aceptados solo deben usarse como medidas complementarias de nuestro desempeño operativo.

El EBITDA ajustado incluye ajustes por costos de transacción e integración según se establece en la tabla adjunta. Los ajustes de transacción e integración son generalmente costos incrementales que resultan de una adquisición, desinversión o escisión real o planificada y pueden incluir costos de transacción, tarifas de consultoría, premios de retención y sueldos y salarios internos (en la medida en que las personas estén asignadas a tiempo completo a las actividades de integración y transformación) y ciertos costos relacionados con la integración y convergencia de sistemas de TI. La administración de la compañía utiliza estas medidas financieras fuera de los principios de contabilidad generalmente aceptados para tomar decisiones financieras, operativas y de planificación y para evaluar el rendimiento continuo de XPO y de cada segmento empresarial.

Creemos que el EBITDA ajustado mejora la posibilidad de comparación de un período a otro pues elimina el impacto de nuestra estructura de capital (intereses y gastos de financiamiento), base de activos (depreciación y amortización), impactos fiscales y otros ajustes como se establece en las tablas adjuntas que la administración ha determinado que no reflejan las actividades operativas principales y, por lo tanto, ayudan a los inversionistas a evaluar las tendencias en nuestros negocios subyacentes.

Declaraciones prospectivas

Este comunicado incluye declaraciones prospectivas dentro del alcance del Artículo 27A de la Ley de Valores de 1933 (Securities Act of 1933) y sus respectivas enmiendas, y del Artículo 21E de la Ley de Bolsa de Valores de 1934 (Securities Exchange Act of 1934) y sus enmiendas, incluidas las declaraciones relacionadas con la escisión y las desinversiones planificadas, la oportunidad esperada de las transacciones y los beneficios anticipados de las transacciones. Todas las declaraciones que no sean declaraciones de hechos históricos son, o pueden considerarse, declaraciones de futuro (declaraciones prospectivas). En algunos casos, las declaraciones prospectivas pueden identificarse mediante el uso de términos prospectivos como “anticipar”, “estimar”, “creer”, “continuar”, “podría”, “pretende”, “puede”, “planea”, “potencial”, “predecir”, “debería”, “voluntad”, “esperar”, “objetivo”, “proyección”, “pronóstico”, “meta”, “guía”, “perspectiva”, “esfuerzo”, “objetivo”, “trayectoria” o el negativo de estos términos u otros términos comparables. Sin embargo, la ausencia de estas palabras no significa que las declaraciones no sean prospectivas. Estas declaraciones de futuro (declaraciones prospectivas) se basan en ciertas suposiciones y análisis realizados por nosotros a la luz de nuestra experiencia y nuestra percepción de las tendencias históricas, las condiciones actuales y los desarrollos futuros esperados, así como otros factores que creemos que son apropiados en las circunstancias.

Estas declaraciones de futuro están sujetas a riesgos, incertidumbres y suposiciones conocidos y desconocidos que pueden hacer que los resultados, niveles de actividad, desempeño o logros reales sean materialmente diferentes de cualquier resultado, nivel de actividad, desempeño o logros futuros expresados o implícitos por tales declaraciones prospectivas. Los factores que podrían causar o promover una diferencia considerable incluyen nuestra capacidad para llevar a cabo la escisión y cumplir con las condiciones relacionadas mencionadas anteriormente, nuestra capacidad para completar las desinversiones de nuestra empresa de transporte de carga a Europa y del negocio intermodal, la elección del momento oportuno para la realización de las transacciones y sus términos, nuestra capacidad para lograr los beneficios esperados de las transacciones, nuestra capacidad de retener y atraer al personal clave para los negocios separados, los riesgos que se mencionan en nuestros documentos presentados ante la SEC y las siguientes: condiciones económicas en general; la gravedad, la magnitud, la duración y las secuelas de la pandemia del COVID-19, incluidas las interrupciones de la cadena de suministro debido a cierres de plantas y puertos y retrasos en el transporte, la escasez mundial de determinados componentes como chips semiconductores, tensiones en la producción o extracción de materias primas, costo de la inflación y la escasez de mano de obra y equipos, que pueden reducir los niveles de servicio, incluida la puntualidad, la productividad y la calidad del servicio, y las respuestas gubernamentales a estos factores; nuestra capacidad para alinear nuestras inversiones en bienes de capital, incluidos equipos, centros de servicio y almacenes con las demandas de nuestros clientes; nuestra capacidad para implementar las iniciativas de costos e ingresos; la efectividad de nuestro plan de acción y otras medidas de gestión para mejorar nuestra actividad de LTL en América del Norte; nuestra capacidad para aprovechar una venta, escisión u otra desinversión de una o más unidades empresariales, y el impacto de la compensación material anticipada y otros gastos, en particular los gastos relacionados con la aceleración de compensaciones en acciones, que se efectuarán en relación con una enajenación importante; nuestra capacidad para integrar con éxito y realizar sinergias anticipadas, ahorros de costos y oportunidades de mejora de ganancias con respecto a las compañías adquiridas; el deterioro del fondo de comercio, en particular en relación con la venta de una unidad empresarial, escisión u otra desinversión; asuntos relacionados con nuestros derechos de propiedad intelectual; fluctuaciones en los tipos de cambio de divisas; cambios en el precio del combustible y en los recargos por combustible; desastres naturales, ataques terroristas, guerras o incidentes similares; riesgos e incertidumbres sobre los beneficios esperados de la escisión de nuestro segmento de logística o una escisión futura de una unidad de negocio; el impacto de la escisión de nuestro segmento de logística o la escisión futura de una unidad empresarial en el tamaño y la diversidad empresarial de nuestra compañía; la capacidad de la escisión de nuestro segmento de logística o una escisión futura de una unidad de negocio para calificar para el tratamiento libre de impuestos a efectos del impuesto sobre la renta federal de EE. UU.; nuestra capacidad para desarrollar e implementar sistemas de tecnología de la información adecuados y prevenir fallas o violaciones de dichos sistemas; nuestro endeudamiento; nuestra capacidad para recaudar deuda y capital social; fluctuaciones en las tasas de interés fijas y flotantes; nuestra capacidad para mantener relaciones positivas con la red de proveedores de transporte externos; nuestra capacidad para atraer y retener conductores calificados; asuntos laborales, incluida nuestra capacidad para gestionar a los subcontratistas y los riesgos asociados con las disputas laborales en nuestros clientes y los esfuerzos de las organizaciones laborales para organizar a nuestros empleados y contratistas independientes; litigios, incluidos los litigios relacionados con la supuesta clasificación errónea de contratistas independientes y demandas colectivas de valores; riesgos asociados con nuestras reclamaciones autoaseguradas; riesgos asociados con los planes de beneficios definidos para nuestros empleados actuales y anteriores; el impacto de posibles ventas de acciones ordinarias por parte de nuestro presidente; la regulación gubernamental, incluidas las leyes de cumplimiento comercial, así como los cambios en las políticas de comercio internacional y los regímenes fiscales; acciones gubernamentales o políticas, incluida la salida del Reino Unido de la Unión Europea; y la competencia y las presiones en la fijación de precios.

Todas las declaraciones de futuro (prospectivas) establecidas en este comunicado están calificadas por estas declaraciones de advertencia y no puede haber garantía de que los resultados o desarrollos reales anticipados por nosotros se realizarán o, incluso si se realizan sustancialmente, que tendrán las consecuencias esperadas por nosotros o nuestro negocio u operaciones o efectos sobre ellos. Las declaraciones de futuro (prospectivas) que se establecen en este comunicado se refieren solo a la fecha del presente, y no asumimos ninguna obligación de actualizar las declaraciones prospectivas para reflejar eventos o circunstancias posteriores, cambios en las expectativas o la ocurrencia de eventos imprevistos, excepto en la medida en que lo requiera la ley.

Cuando lo exija la ley, no se tomará ninguna decisión vinculante con respecto a la venta del negocio europeo que no sea el cumplimiento de los requisitos aplicables de información y consulta del empleado.