XPO Logistics anuncia los resultados del segundo trimestre de 2022 y eleva las perspectivas financieras para todo el año 2022

Informa récords en el segundo trimestre en ingresos, utilidad neta de operaciones continuas y EBITDA ajustado

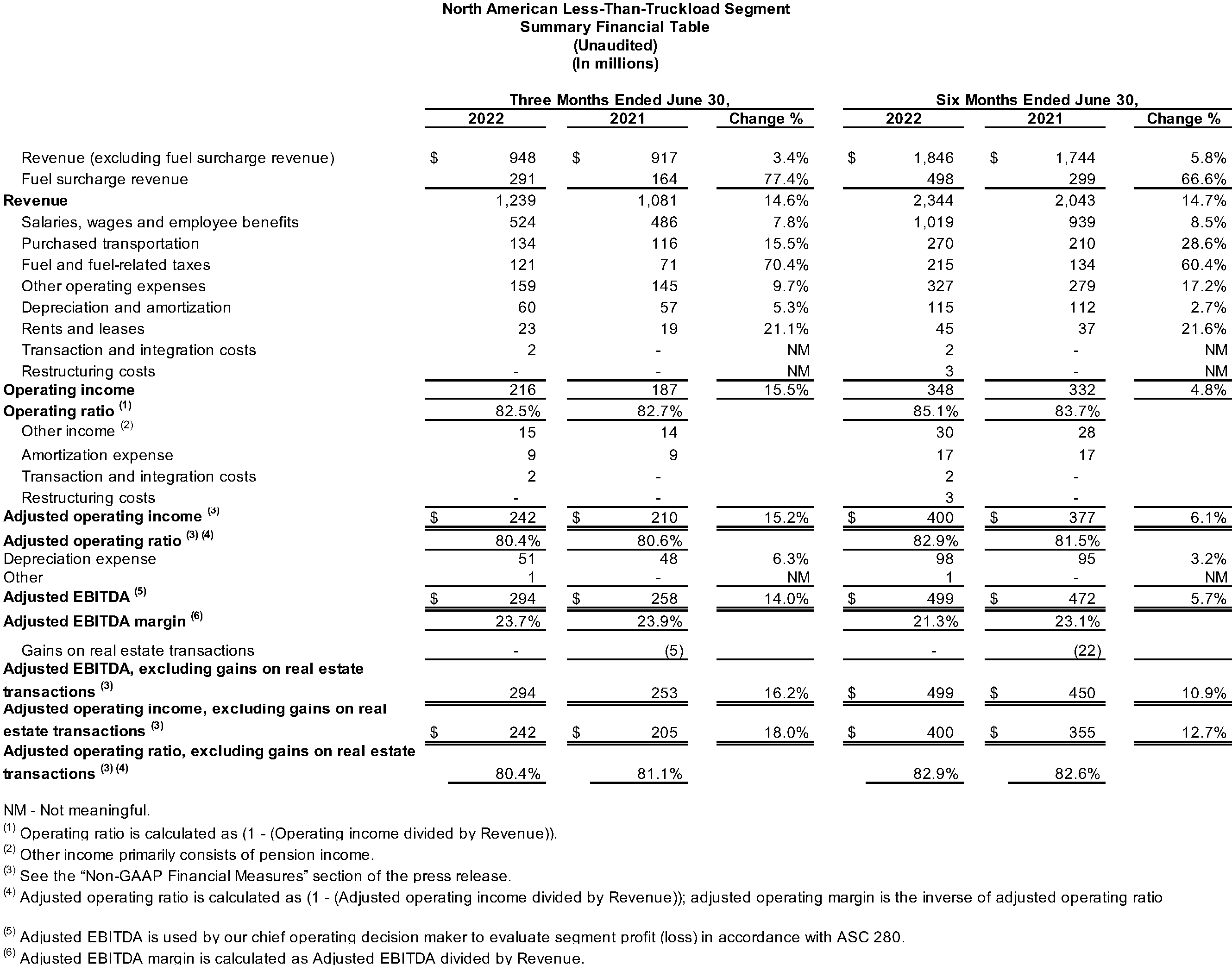

Mejora el índice operativo LTL de América del Norte al 82,5 % y mejora el índice operativo ajustado en 70 puntos base año tras año al 80,4 %

Logra un crecimiento interanual del volumen de corretaje de camiones en América del Norte del 16 %

Reduce el apalancamiento neto a 1,8x

XPO Logistics, Inc. (NYSE: XPO) anunció hoy sus resultados financieros del segundo trimestre de 2022.

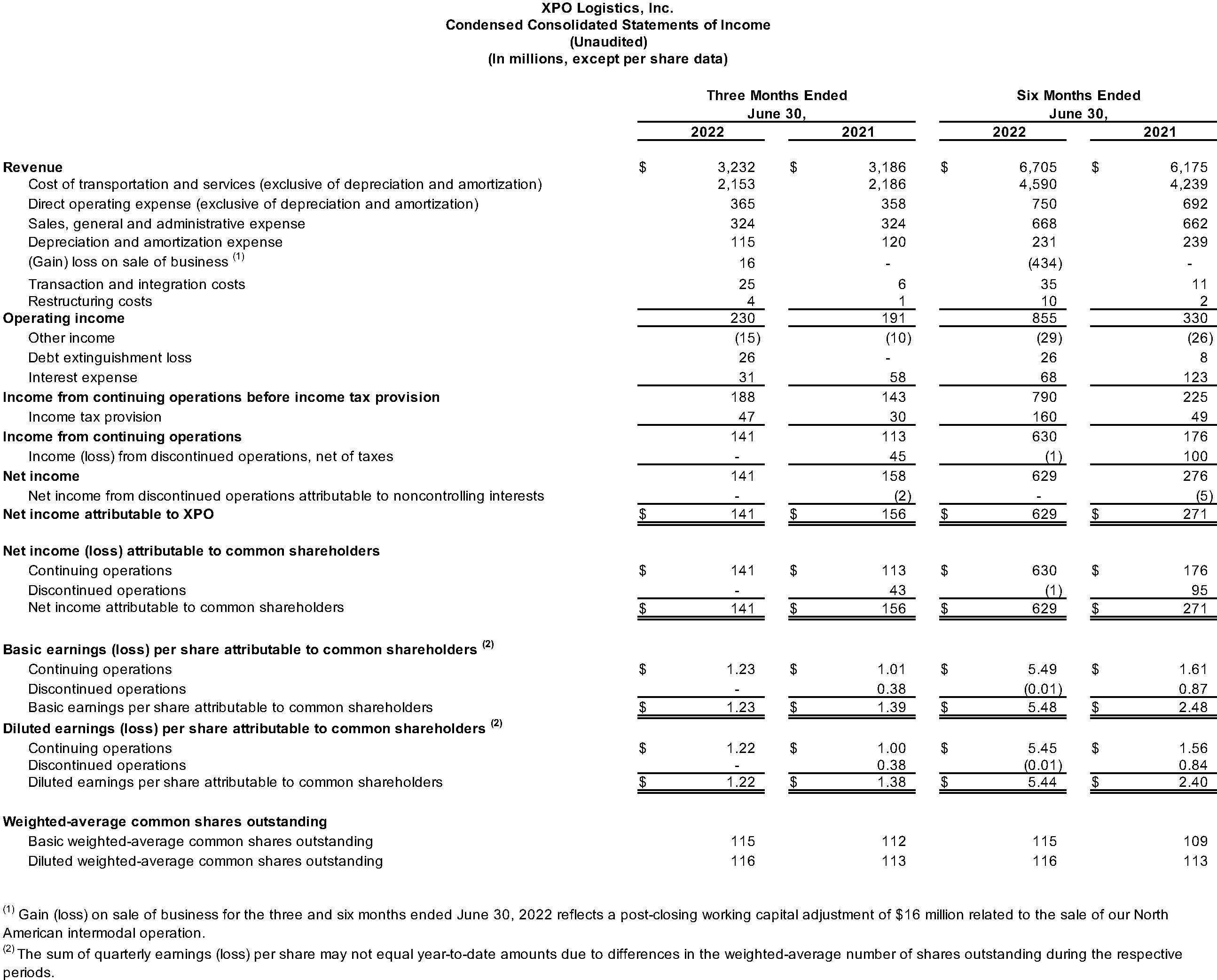

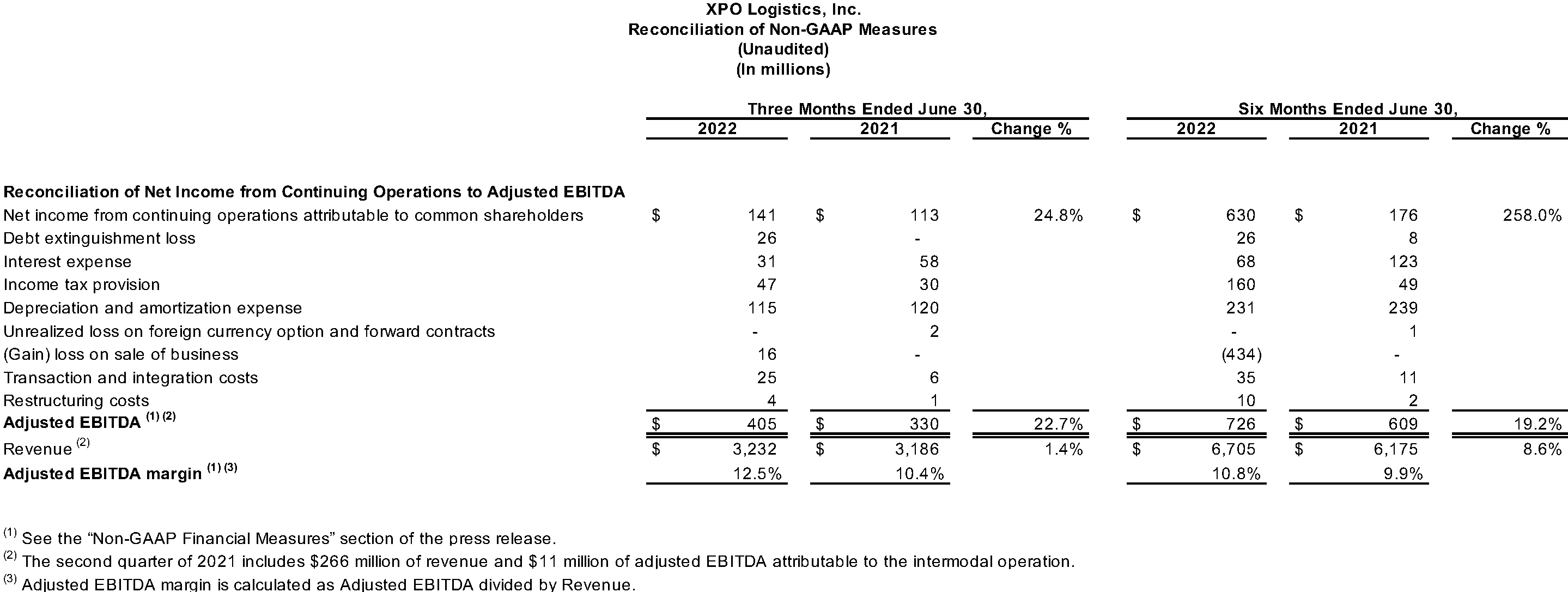

Los ingresos aumentaron a $3,23 mil millones en el segundo trimestre, en comparación con los $3,19 mil millones del mismo período en 2021. La utilidad neta de las operaciones continuas atribuibles a los accionistas comunes fue de $141 millones en el segundo trimestre, en comparación con los $113 millones en el mismo período en 2021. Los ingresos operativos fueron de $230 millones en el segundo trimestre, en comparación con los $191 millones en el mismo período en 2021. Las ganancias diluidas de operaciones continuas por acción fueron de $1,22 para el segundo trimestre, en comparación con los $1,00 en el mismo período en 2021.

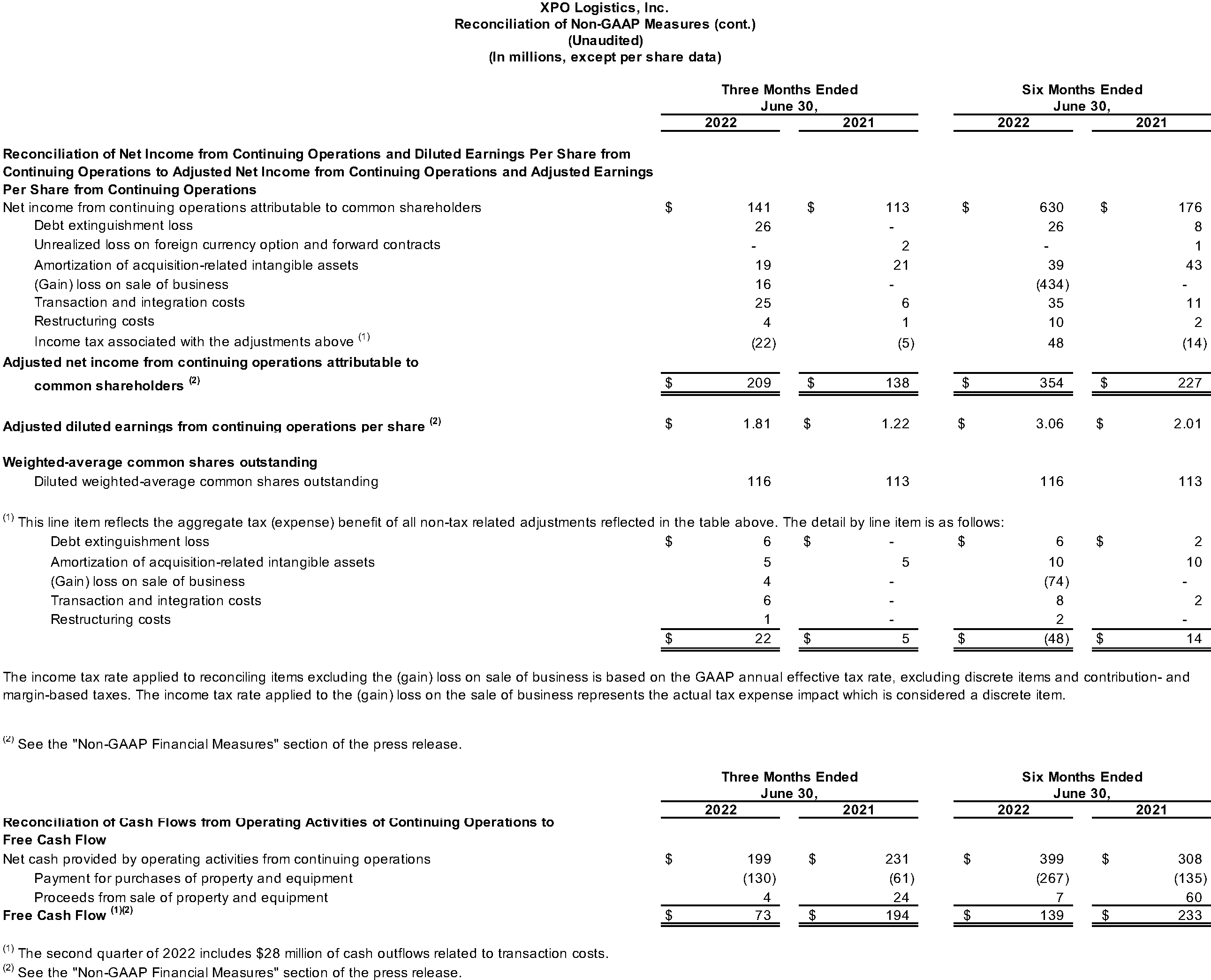

El ingreso neto ajustado de operaciones continuas atribuibles a accionistas comunes, una medida financiera fuera de los principios de contabilidad generalmente aceptados, aumentó a $209 millones para el segundo trimestre, en comparación con los $138 millones para el mismo período en 2021. Las ganancias diluidas ajustadas de operaciones continuas por acción, una medida financiera no incluida en los principios de contabilidad generalmente aceptados, fueron de $1,81 para el segundo trimestre, en comparación con los $1,22 en el mismo período en 2021.

Las ganancias ajustadas antes de intereses, impuestos, depreciación y amortización (“EBITDA ajustado”), una medida financiera no incluida en los principios de contabilidad generalmente aceptados, aumentaron a $405 millones para el segundo trimestre, en comparación con los $330 millones para el mismo período en 2021.

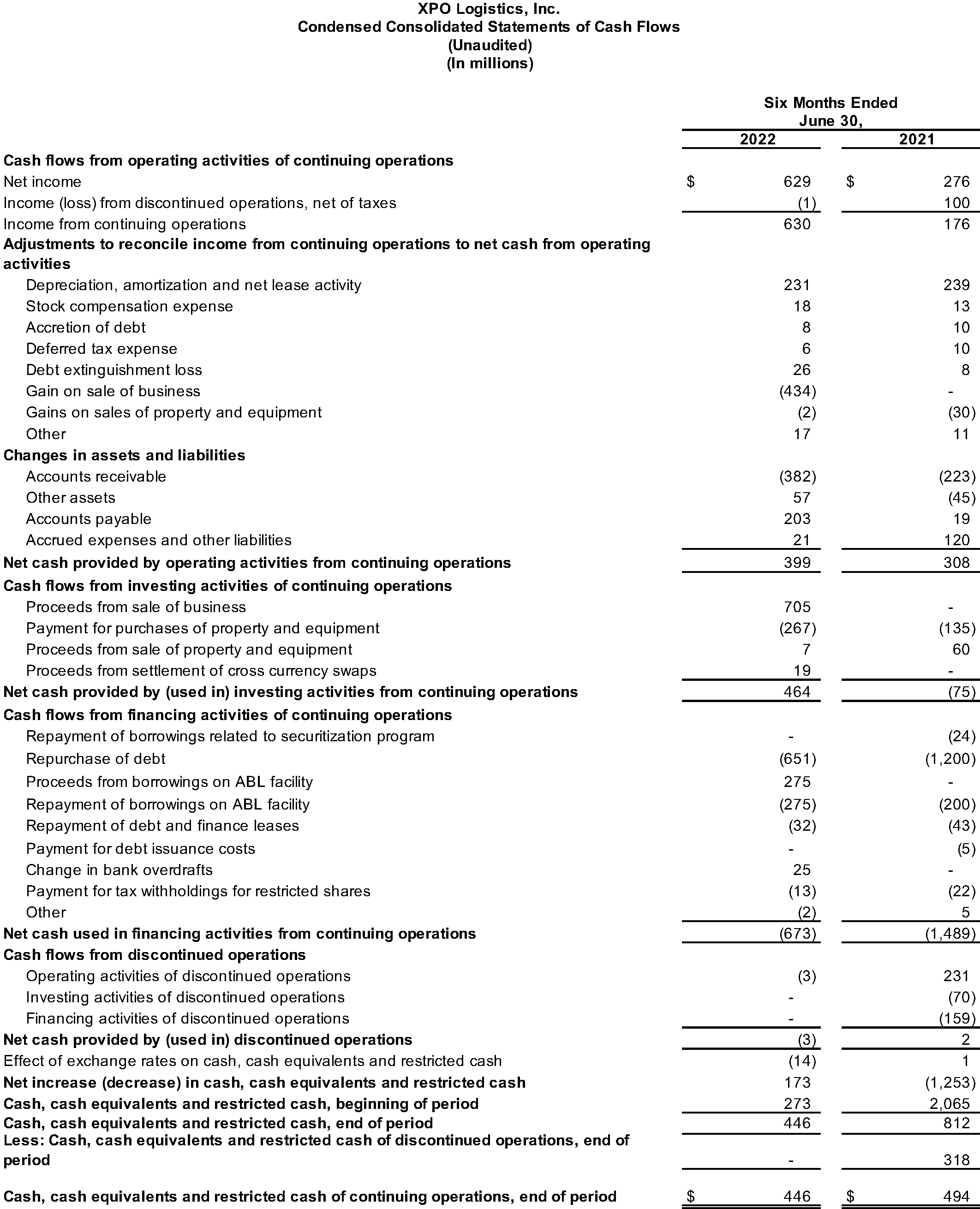

Para el segundo trimestre de 2022, la compañía generó $199 millones de flujo de efectivo de las actividades operativas y $73 millones de flujo de efectivo libre, una medida financiera no incluida en los principios de contabilidad generalmente aceptados.

Las conciliaciones de las medidas financieras no incluidas en los principios de contabilidad generalmente aceptados utilizadas en este comunicado se proporcionan en las tablas financieras adjuntas.

Mejora de la perspectiva financiera para 2022

La empresa elevó sus objetivos para todo el año en cuanto al EBITDA ajustado, las UPA diluidas ajustadas y flujo de efectivo libre, y actualizó las métricas subyacentes:

· EBITDA ajustado de $1,40 mil millones a $1,43 mil millones, un aumento del objetivo previo de $1,35 mil millones a $1,39 mil millones:

— Incluye el EBITDA ajustado del tercer trimestre de $330 millones a $345 millones, sin incluir las ganancias por venta de bienes raíces;

— Se espera que la carga fraccionada (LTL) en América del Norte genere al menos $1 mil millones de EBITDA ajustado para todo el año, incluidas las ganancias por venta de bienes raíces de hasta $50 millones en el cuarto trimestre;

· Mejora interanual de más de 100 puntos bases en el índice operativo ajustado del transporte de carga fraccionada en América del Norte, sin incluir las ganancias por venta de bienes raíces, sin cambios;

· Depreciación y amortización de aproximadamente $385 millones, sin incluir la amortización de activos intangibles relacionados con la adquisición;

· Gastos por intereses de $145 millones a $150 millones, una disminución del objetivo anterior de $150 millones a $160 millones;

· Tasa impositiva efectiva del 24 % al 25 %, sin cambios; y

· Utilidad por acción (UPA) diluida ajustada de $5,55 a $5,90, un aumento del objetivo anterior de $5,20 a $5,60; sin incluir la amortización de activos intangibles relacionados con la adquisición y supone 117 millones de acciones diluidas en circulación al final del 2022.

Con respecto a los flujos de efectivo de 2022, los objetivos son:

· Gastos de capital brutos de $500 millones a $550 millones, sin cambios;

· Gastos de capital netos de $425 millones a $475 millones, sin cambios.

· Flujo de efectivo libre de $425 millones a $475 millones, sin incluir todos los impactos relacionados con las transacciones, un aumento de un objetivo anterior de $400 millones a $450 millones.

La perspectiva no tiene en cuenta la escisión prevista de la plataforma de servicios de intermediación tecnológica de la empresa ni la desinversión del negocio europeo.

Comentarios del director general

Brad Jacobs, presidente y director general de XPO Logistics, dijo: “En el segundo trimestre, todas nuestras métricas informadas estuvieron por delante de la guía y el consenso. Fue el noveno trimestre consecutivo que nuestra empresa logró el EBITDA ajustado. Nuestra red de carga fraccionada en América del Norte y nuestra plataforma de transporte de intermediación tecnológica tienen un tremendo impulso de cara a la escisión, cuando esperamos separar estos negocios en empresas independientes.

“En LTL, Mario Harik hizo que su equipo registrara ingresos en el segundo trimestre, así como un índice operativo del 82,5 % y un índice operativo ajustado del 80,4 %. Fue nuestro mejor índice operativo trimestral ajustado hasta la fecha, sin incluir bienes raíces, con una mejora año tras año de 70 puntos base, camino a más de 100 puntos básicos de mejora este año. El rendimiento, sin incluir el combustible, se aceleró año tras año en un 11 %. Mantuvimos el nivel más alto de fluidez de la red desde 2020 y ganamos una cantidad récord de nuevos negocios en el trimestre. También duplicamos nuestra producción de fabricación de remolques año tras año.

“En nuestra división de transporte de América del Norte, dirigida por Drew Wilkerson, nuestro negocio de corretaje de camiones nuevamente superó con creces a la industria. Es el séptimo trimestre consecutivo en que logramos el crecimiento del volumen de dos dígitos en el corretaje de camiones, un aumento interanual del 16 %. Nuestra plataforma digital XPO Connect es la fuerza detrás de este crecimiento, con un aumento interanual del 74 % en el promedio semanal de usuarios operadores y el 80 % de los pedidos creados o cubiertos digitalmente, frente al 74 % del primer trimestre”.

Jacobs continuó: “Hoy, informamos el EBITDA ajustado más alto de cualquier trimestre de nuestra historia y elevamos nuestra guía para todo el año 2022. Nuestra empresa tiene un rendimiento del 38 % sobre el capital invertido, un apalancamiento neto de 1,8x más y varios catalizadores para la creación de valor, en gran medida independientes de la macro. Tras la escisión planificada para el cuarto trimestre, nos convertiremos en dos empresas sólidas e independientes con una larga trayectoria para el crecimiento de las ganancias”.

Resultados por segmento empresarial

-

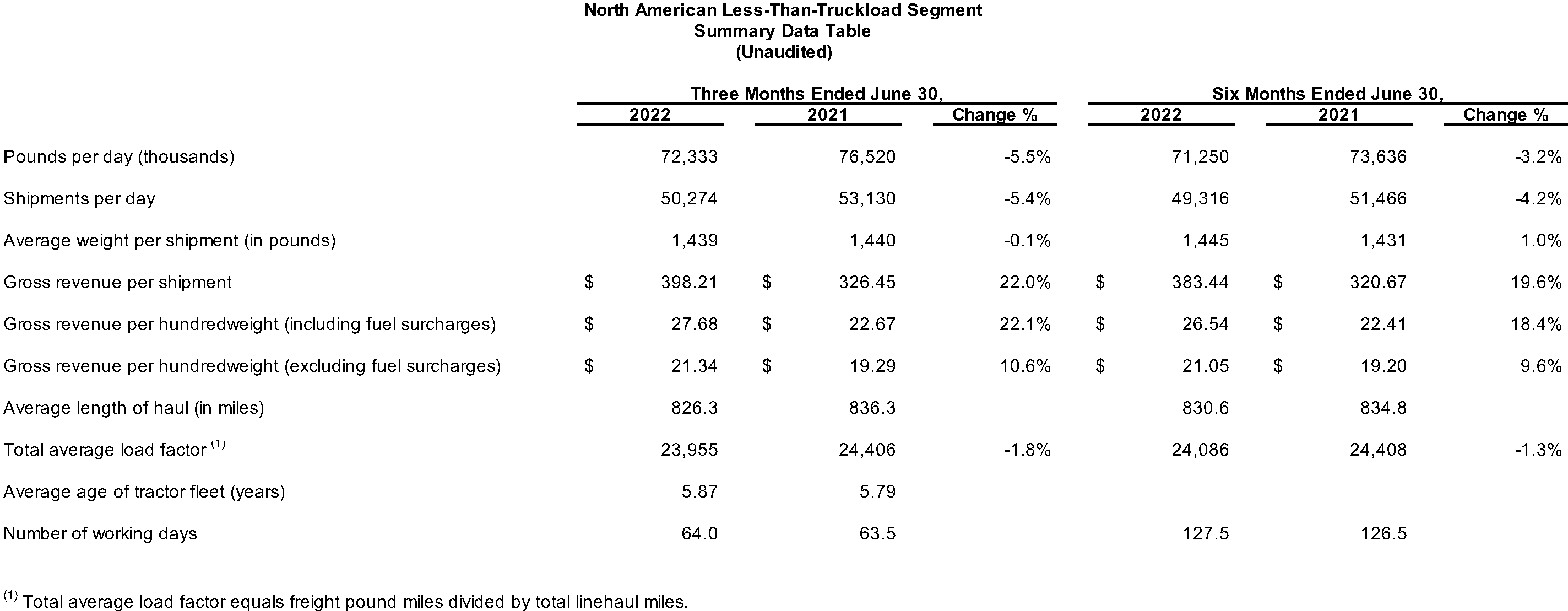

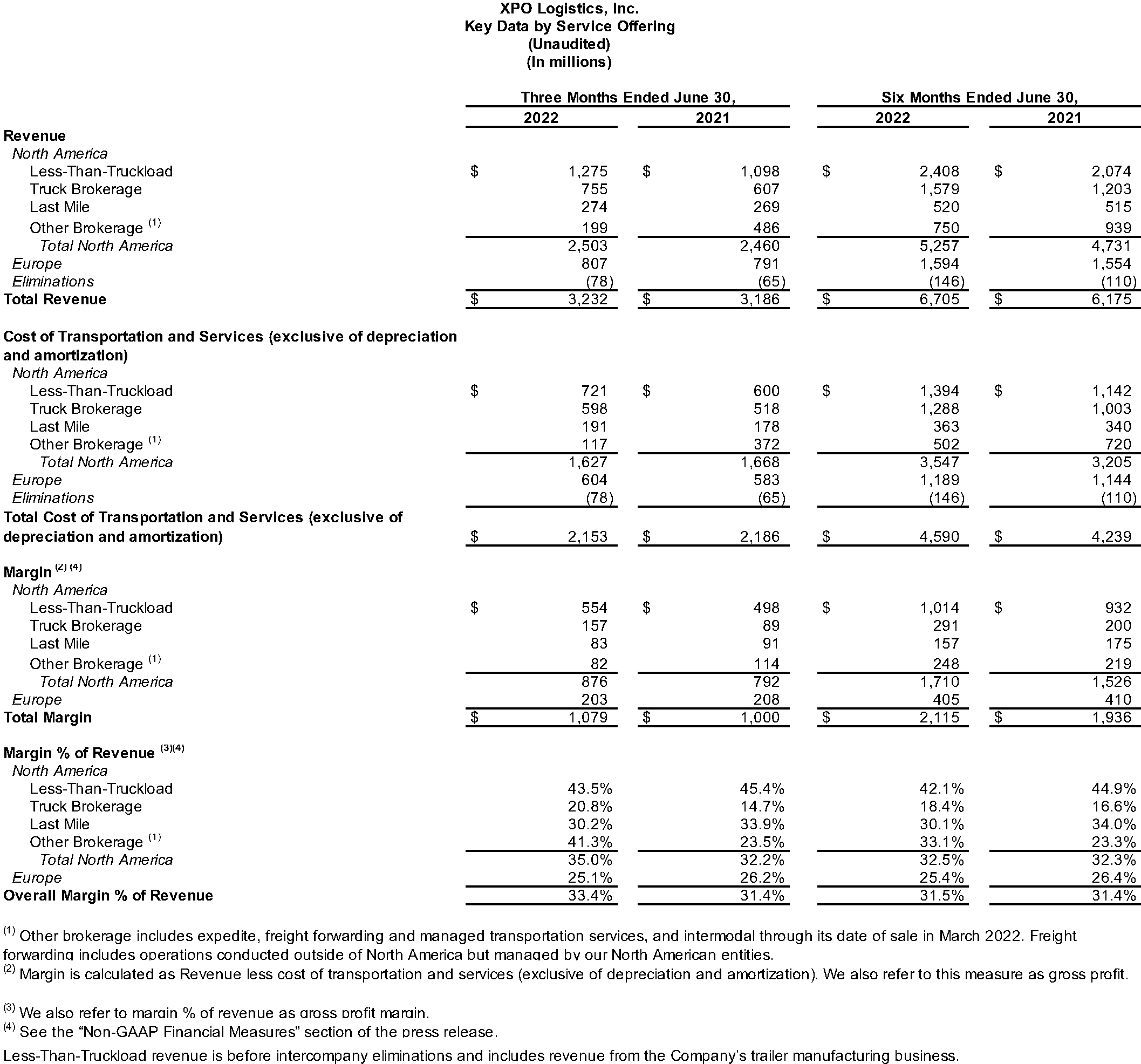

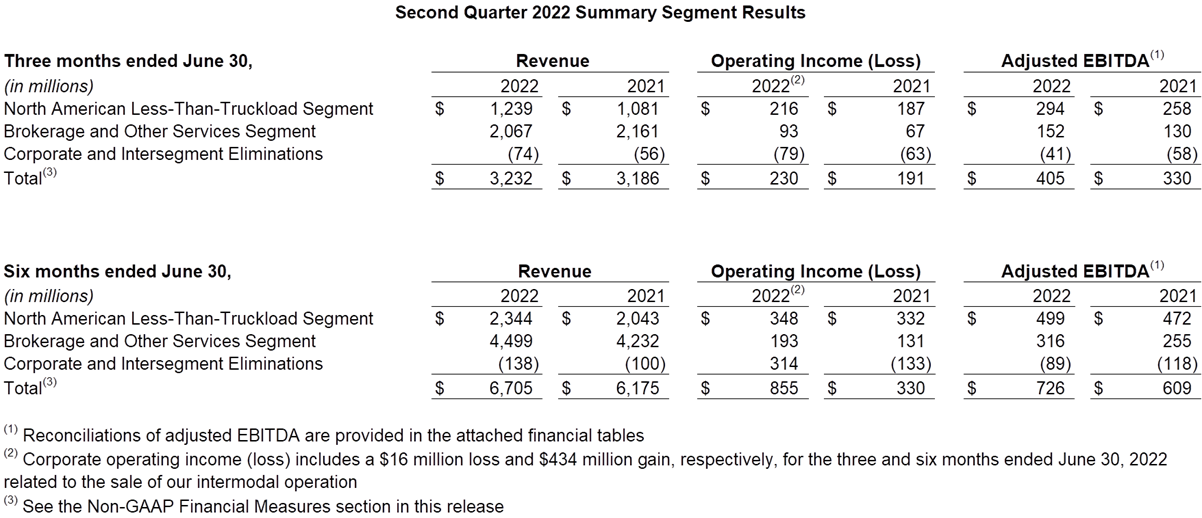

Carga fraccionada en América del Norte (LTL): El segmento generó ingresos de $1,2 mil millones en el segundo trimestre de 2022, en comparación con los $1,1 mil millones en el mismo período de 2021. El crecimiento interanual en los ingresos refleja principalmente un aumento en el rendimiento.

Los ingresos operativos del segmento fueron de $216 millones para el segundo trimestre de 2022, en comparación con los $187 millones en el mismo período en 2021. El EBITDA ajustado para el segundo trimestre de 2022, que no tuvo ventas de bienes raíces, fue de $294 millones; en comparación con el EBITDA ajustado para el segundo trimestre de 2021 de $258 millones, o $ 253 millones, sin incluir las ganancias por venta de bienes raíces.

El índice operativo del segundo trimestre de 2022 fue del 82,5 %. El índice operativo ajustado, sin incluir las ganancias por venta de bienes raíces, mejoró 70 puntos base interanual hasta el 80,4 %.

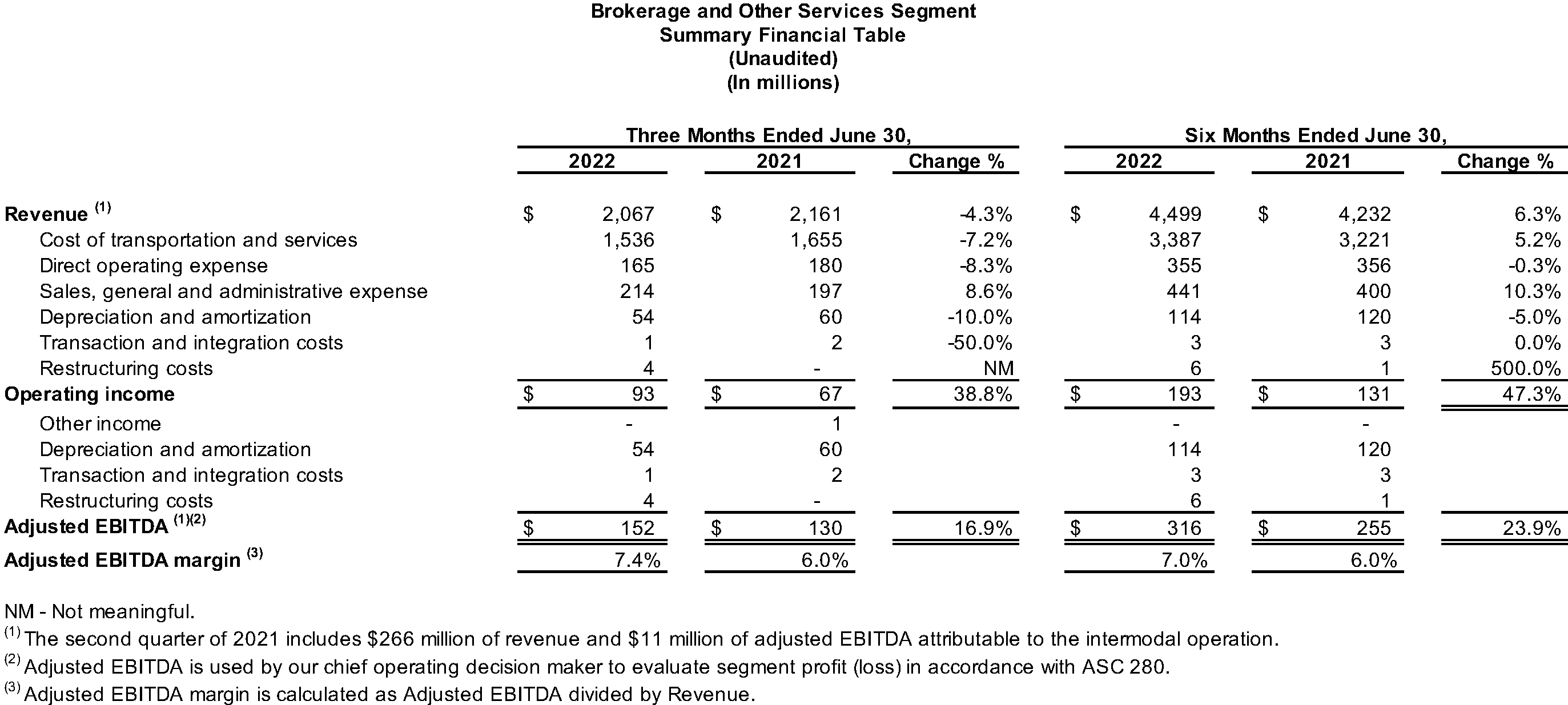

· Corretaje y otros servicios: Los ingresos operativos del segmento fueron de $2,07 mil millones para el segundo trimestre de 2022, en comparación con los $2,16 mil millones en el mismo período en 2021. La disminución de los ingresos se debió principalmente a la venta de nuestra operación intermodal de América del Norte en marzo de 2022, que impactó los ingresos en $266 millones, y a las tasas de cambio de moneda extranjera, que impactaron los ingresos en aproximadamente $72 millones. Los ingresos en el segundo trimestre de 2022 se beneficiaron de un aumento interanual en el volumen de corretaje de camiones en América del Norte, facilitado por nuestra plataforma digital, así como de precios sólidos en todo el segmento.

Los ingresos operativos del segmento fueron de $93 millones para el primer trimestre de 2022, en comparación con los $67 millones en el mismo período en 2021. El EBITDA ajustado fue de $152 millones en el primer trimestre de 2022, en comparación con los $130 millones en el mismo período en 2021. Los aumentos año tras año del EBITDA ajustado fueron impulsados principalmente por mayores ingresos en el corretaje de camiones de América del Norte y otros servicios de corretaje, parcialmente compensados por mayores costos de compensación y transporte de terceros y por la venta de la operación intermodal.

Los ingresos de corretaje de camiones en América del Norte aumentaron un 24 % hasta alcanzar los $755 millones en el segundo trimestre de 2022, en comparación con los $607 millones en el mismo período en 2021. El aumento en los ingresos fue impulsado principalmente por un incremento del 16 % en el volumen año tras año.

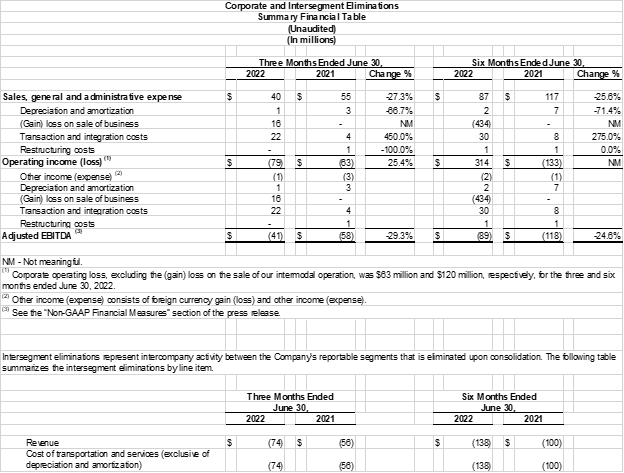

· Corporativo: Los gastos corporativos fueron de $79 millones para el segundo trimestre de 2022, en comparación con los $63 millones en el mismo período en 2021. Sin incluir los $38 millones de gastos, principalmente relacionados con la próxima escisión y los ajustes de capital de trabajo por la venta de la operación intermodal, el EBITDA corporativo ajustado fue un gasto de $41 millones en el segundo trimestre de 2022, en comparación con los $58 millones en el segundo trimestre en 2021.

Liquidez y desapalancamiento

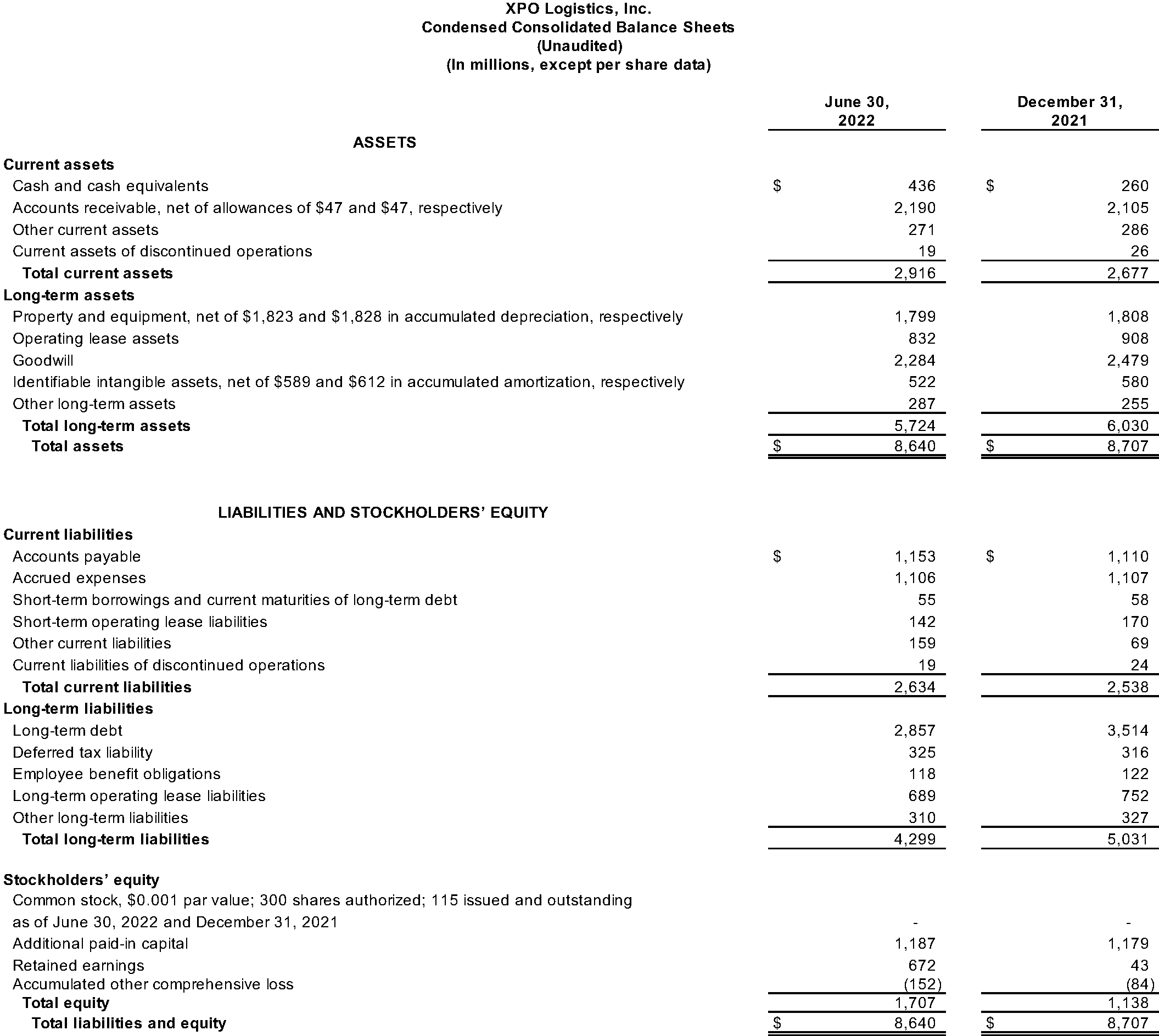

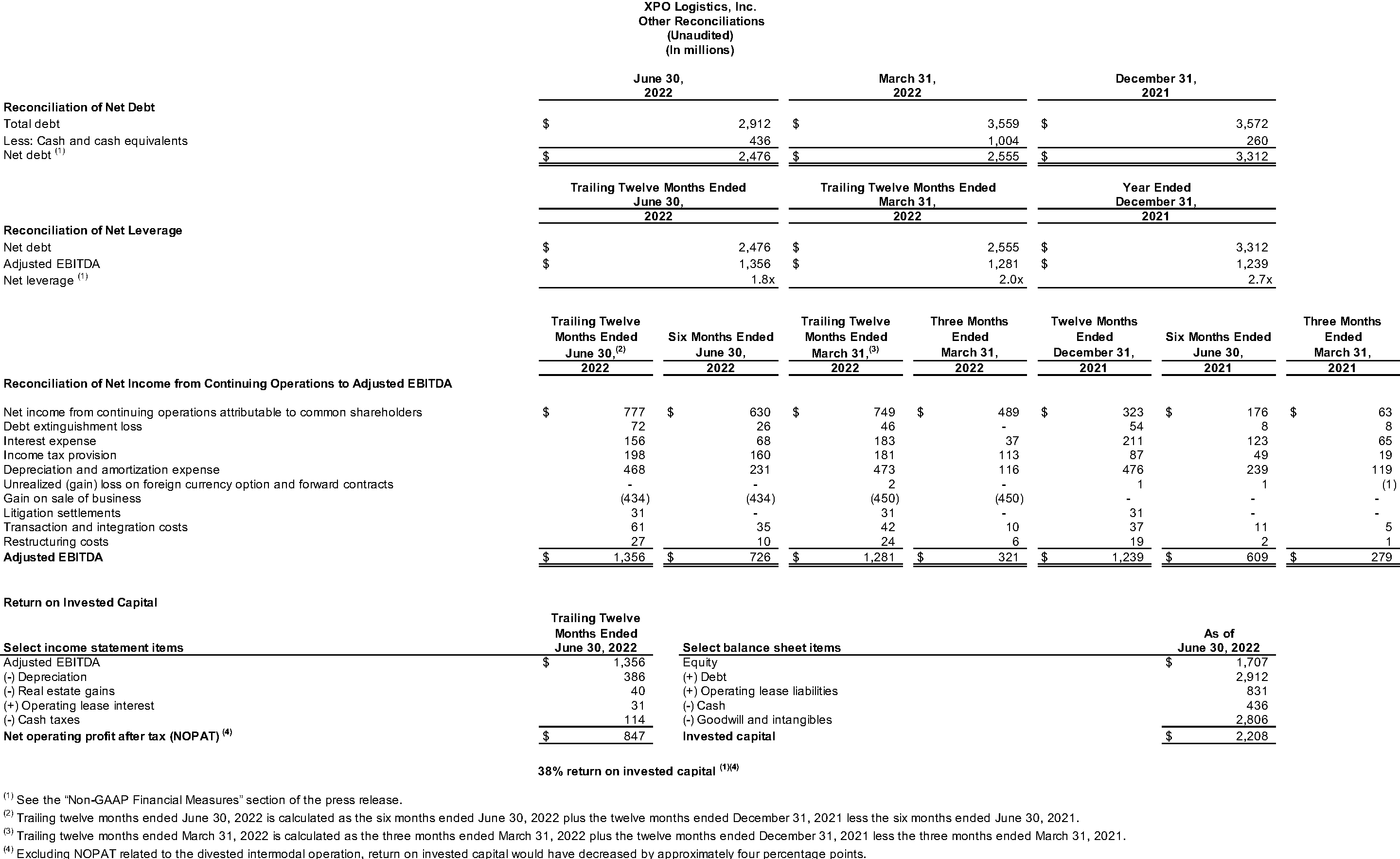

Al 30 de junio de 2022, la empresa tenía más de $1,4 mil millones de liquidez total, incluidos $436 millones de efectivo y equivalentes de efectivo y aproximadamente $1 mil millones de capacidad de préstamo disponible. El índice de apalancamiento neto al 30 de junio fue de 1,8x, inferior al 2,0x del 31 de marzo de 2022, y dentro del rango objetivo de la empresa de 1,0x - 2,0x.

El índice de apalancamiento neto fue calculado como una deuda neta de $2,48 mil millones, dividido por un EBITDA ajustado de $1,36 mil millones para los 12 meses anteriores al 30 de junio de 2022.

Anuncio de escisión de la marca RXO

En julio, XPO anunció que la escisión planificada de su plataforma de transporte de intermediación tecnológica en América del Norte se llamará RXO y saldrá al mercado con el lema “Capacidad masiva. Tecnología de vanguardia”. La nueva marca se muestra en una página de destino, RXO.com, donde los visitantes pueden registrarse para recibir noticias sobre los próximos hitos. XPO prevé completar la transacción de escisión en el cuarto trimestre de 2022.

Conferencia telefónica

La compañía realizará una conferencia telefónica el viernes, 5 de agosto de 2022 a las 8:30 a. m., hora del este. Los participantes pueden llamar sin cargo (desde EE. UU./Canadá) al 1-877-269-7756; las personas que llaman desde otros países deben marcar +1-201-689-7817. Una transmisión en vivo de la conferencia estará disponible en el área de relaciones con inversionistas del sitio web de la compañía, xpo.com/investors. La conferencia estará archivada hasta el 5 de septiembre de 2022. Para acceder a la repetición por teléfono, llame sin cargo (desde EE. UU./Canadá) al 1-877-660-6853; las personas que llaman desde otros países deben marcar +1-201-612-7415. Use la contraseña de participante 13731410.

Sobre XPO Logistics

XPO Logistics, Inc. (NYSE: XPO) es un proveedor líder de servicios de transporte de carga, principalmente corretaje de camiones y carga fraccionada (LTL, por sus siglas en inglés). XPO utiliza su tecnología patentada, incluido el innovador mercado de carga automática XPO Connect®, para mover bienes de manera eficiente en las diferentes cadenas de suministro. La red global de la empresa brinda sus servicios a 50 000 transportistas en 749 ubicaciones, cuenta con 43 000 empleados aproximadamente y tiene su sede en Greenwich, Connecticut, EE. UU. Visite xpo.com y europe.xpo.com para obtener más información y conéctese con XPO en Facebook, Twitter, LinkedIn, Instagram y YouTube.

Medidas financieras que no están incluidas en los principios de contabilidad generalmente aceptados

Según lo exigen las normas de la Comisión de Bolsa y Valores (Securities and Exchange Commission, SEC), proporcionamos conciliaciones de las medidas financieras fuera de los principios de contabilidad generalmente aceptados contenidas en este comunicado de prensa con la medida más directamente comparable según dichos principios, que se establecen en las tablas financieras adjuntas a este comunicado.

Las medidas financieras no incluidas en los principios de contabilidad generalmente aceptados de XPO incluyen lo siguiente: ganancias ajustadas antes de intereses, impuestos, depreciación y amortización (“EBITDA ajustado”) sobre una base consolidada y para eliminaciones corporativas y entre segmentos; y margen EBITDA ajustado sobre una base consolidada; ingresos netos ajustados de operaciones continuas atribuibles a accionistas comunes y utilidades diluidas ajustadas de operaciones continuas por acción (“UPA ajustadas”), margen (ingresos menos el costo de transporte y servicios), y margen como un porcentaje de los ingresos (% de margen del ingreso) por oferta de servicio; flujos de efectivo libres; ingresos operativos ajustados (incluyendo y excluyendo ganancias en transacciones de bienes raíces) para nuestro segmento de carga fraccionada en América del Norte; el índice operativo ajustado (que incluye y excluye ganancias en transacciones de bienes raíces) para nuestro segmento de carga fraccionada en América del Norte; el EBITDA ajustado sin incluir las ganancias de las transacciones de bienes raíces para nuestro segmento de carga fraccionada en América del Norte; el rendimiento sobre el capital invertido (ROIC) en una base consolidada; el apalancamiento neto y la deuda neta.

Creemos que las medidas financieras ajustadas anteriores facilitan el análisis de nuestras operaciones comerciales en curso, porque excluyen elementos que pueden no reflejar el rendimiento operativo central de XPO y sus segmentos comerciales o no estar relacionados con él, y pueden ayudar a los inversores con las comparaciones con períodos anteriores y la evaluación de las tendencias en nuestros negocios subyacentes. Otras empresas pueden calcular estas medidas financieras no incluidas en los principios de contabilidad generalmente aceptados de manera diferente y, por lo tanto, nuestras medidas pueden no ser comparables con medidas de otras compañías con títulos similares. Estas medidas financieras no incluidas en los principios de contabilidad generalmente aceptados solo deben usarse como medidas complementarias de nuestro rendimiento operativo.

El EBITDA ajustado, la utilidad neta ajustada de operaciones continuas atribuibles a accionistas comunes y la UPA ajustada incluyen ajustes por costos de transacción e integración, así como costos de reestructuración y otros ajustes como se establece en las tablas adjuntas. Los ajustes de transacciones e integración son generalmente costos incrementales que resultan de una adquisición, desinversión o escisión real o planificada y pueden incluir costos de transacción, tarifas de consultoría, premios de retención y sueldos y salarios internos (en la medida en que las personas estén asignadas a tiempo completo a las actividades de integración y transformación) y ciertos costos relacionados con la integración y convergencia de sistemas de TI. Los costos de reestructuración se relacionan principalmente con los costos de indemnización asociados con las iniciativas de optimización comercial. La administración de la compañía utiliza estas medidas financieras no incluidas en los principios de contabilidad generalmente aceptados para tomar decisiones financieras, operativas y de planificación y para evaluar el rendimiento continuo de XPO y de cada segmento empresarial.

Creemos que el flujo de efectivo libre es una medida importante de nuestra capacidad para pagar la deuda que vence o financiar otros usos del capital que creemos que mejorarán el valor para los accionistas. Calculamos el flujo de efectivo libre como el efectivo neto proporcionado por las actividades operativas de las operaciones continuas, menos los pagos por compras de bienes y equipos más los ingresos por la venta de bienes y equipos. Creemos que el EBITDA ajustado y el margen de EBITDA ajustado mejoran la comparabilidad de un período a otro al eliminar el impacto de nuestra estructura de capital (intereses y gastos de financiamiento), base de activos (depreciación y amortización), liquidaciones de litigios, impactos fiscales y otros ajustes como se establece en las tablas adjuntas que la administración ha determinado que no reflejan las actividades operativas principales y, por lo tanto, ayudan a los inversionistas a evaluar las tendencias en nuestros negocios subyacentes. Creemos que los ingresos netos ajustados de las operaciones continuas atribuibles a los accionistas comunes y las UPA ajustadas mejoran la comparabilidad de nuestros resultados operativos de un período a otro al eliminar el impacto de ciertos costos y ganancias que la administración ha determinado que no reflejan nuestras actividades operativas principales, en particular la amortización de activos intangibles relacionados con la adquisición, los costos de integración y transacciones, los costos de reestructuración y otros ajustes, como se establece en las tablas adjuntas. Creemos que el margen (ingresos menos el costo de transporte y servicios) y el margen como un porcentaje de los ingresos (% de margen del ingreso) mejoran la comparabilidad de nuestros resultados operativos de un período a otro al eliminar el costo de transporte y servicios, en particular el costo del combustible, en el que se incurrió en el período en cuestión, como se establece en las tablas adjuntas. Creemos que los ingresos operativos ajustados y el índice operativo ajustado mejoran la comparabilidad de nuestros resultados operativos de un período a otro al (i) eliminar el impacto de ciertos costos de transacción e integración y costos de reestructuración, así como los gastos de amortización e (ii) incluir el impacto de los ingresos de pensión efectuados en el período de informe como se establece en las tablas adjuntas. Creemos que el rendimiento sobre el capital invertido (ROIC) es una métrica importante, ya que mide la eficacia con la que implementamos nuestra base de capital. El ROIC se calcula como la utilidad operativa neta después de impuestos (NOPAT) por un período de doce meses consecutivos dividido por el capital invertido al final de dicho período. La NOPAT se calcula como el EBITDA ajustado menos los gastos de depreciación, las ganancias de bienes raíces y los impuestos en efectivo más los intereses de arrendamiento operativo. El capital invertido se calcula como el patrimonio más la deuda y los pasivos por arrendamiento operativo menos el efectivo y la plusvalía y los activos intangibles. Creemos que el apalancamiento neto y la deuda neta son medidas importantes de nuestra posición de liquidez general y se calculan eliminando el efectivo y los equivalentes de efectivo de nuestra deuda total informada y reportando la deuda neta como una proporción de nuestro EBITDA ajustado informado de los últimos doce meses.

Con respecto a nuestros objetivos financieros para el EBITDA ajustado de 2022 para todo el año, las UPA diluidas ajustadas y el flujo de efectivo libre, y nuestro objetivo financiero para el EBITDA ajustado del tercer trimestre de 2022, no está disponible una conciliación de estas medidas no incluidas en los principios de contabilidad generalmente aceptados con las medidas dentro de los principios de contabilidad generalmente aceptados correspondientes sin un esfuerzo irrazonable debido a la variabilidad y complejidad de los elementos de conciliación descritos anteriormente que excluimos de estas medidas objetivo fuera de los principios de contabilidad generalmente aceptados. La variabilidad de estos elementos puede tener un impacto significativo en nuestros resultados financieros futuros dentro de los principios de contabilidad generalmente aceptados y, como resultado, no podemos preparar el estado de ingresos y el estado de flujos de efectivo prospectivos preparados de acuerdo con los principios de contabilidad generalmente aceptados que se requerirían para producir tal conciliación.

Declaraciones prospectivas

Este comunicado incluye declaraciones de futuro (declaraciones prospectivas) dentro del alcance de la Sección 27A de la Ley de Valores de 1933 (Securities Act of 1933), y sus enmiendas, y la Sección 21E de la Ley de Bolsa de Valores de 1934 (Securities Exchange Act of 1934), y sus enmiendas, incluidas las declaraciones relacionadas con la escisión planificada de nuestra plataforma de servicios de intermediación tecnológica y la venta o cotización de nuestro negocio europeo, el momento esperado de estas transacciones y los beneficios anticipados de estas transacciones; nuestros objetivos financieros para todo el año 2022 de EBITDA ajustado consolidado, EBITDA ajustado LTL de América del Norte e índice operativo ajustado, depreciación y amortización (sin incluir la amortización de activos intangibles relacionados con la adquisición), gastos por intereses, tasa impositiva, UPA diluida ajustada (sin incluir la amortización de activos intangibles relacionados con la adquisición), gastos de capital brutos, gastos de capital netos y flujo de efectivo libre; nuestro objetivo financiero de EBITDA ajustado para el tercer trimestre de 2022; nuestra expectativa de una mejora interanual de más de 100 puntos básicos en el índice operativo ajustado LTL de América del Norte; y nuestro objetivo financiero para 2022 de, al menos, $1 mil millones de EBITDA ajustado en el segmento LTL de América del Norte; incluidas las ganancias por venta de bienes raíces de hasta $50 millones en el cuatro trimestre de 2022. Todas las declaraciones que no sean declaraciones de hechos históricos son, o pueden considerarse, declaraciones prospectivas (declaraciones de futuro). En algunos casos, las declaraciones prospectivas (de futuro) pueden identificarse mediante el uso de términos prospectivos como “anticipar”, “estimar”, “creer”, “continuar”, “podría”, “pretende”, “puede”, “planea”, “potencial”, “predecir”, “debería”, “voluntad”, “esperar”, “objetivo”, “proyección”, “pronóstico”, “meta”, “guía”, “perspectiva”, “esfuerzo”, “objetivo”, “trayectoria” o el negativo de estos términos u otros términos similares. Sin embargo, la ausencia de estas palabras no significa que las declaraciones no sean prospectivas. Estas declaraciones prospectivas se basan en ciertas suposiciones y análisis realizados por nosotros a la luz de nuestra experiencia y nuestra percepción de las tendencias históricas, las condiciones actuales y los desarrollos futuros esperados, así como otros factores que creemos que son apropiados dadas las circunstancias.

Estas declaraciones prospectivas están sujetas a riesgos, incertidumbres y suposiciones conocidos y desconocidos que pueden hacer que los resultados, niveles de actividad, rendimiento o logros reales sean considerablemente diferentes de cualquier resultado, nivel de actividad, rendimiento o logros futuros expresados o implícitos por tales declaraciones prospectivas (de futuro). Los factores que podrían causar o promover una diferencia considerable incluyen nuestra capacidad para llevar a cabo la escisión de nuestra plataforma de servicios de intermediación tecnológica y cumplir con las condiciones relacionadas a la escisión, nuestra capacidad para llevar a cabo la venta o cotización de nuestro negocio europeo, la elección del momento oportuno para la realización de estas transacciones y sus términos, nuestra capacidad para alcanzar los beneficios esperados de las transacciones, nuestra capacidad de retener y atraer al personal clave para los negocios separados, los riesgos que se mencionan en nuestros documentos presentados ante la SEC y las siguientes: condiciones económicas en general; la gravedad, la magnitud, la duración y las secuelas de la pandemia del COVID-19, incluidas las interrupciones de la cadena de suministro debido a cierres de plantas y puertos y retrasos en el transporte, la escasez mundial de determinados componentes como chips semiconductores, tensiones en la producción o extracción de materias primas, costo de la inflación y la escasez de mano de obra y equipos, que pueden reducir los niveles de servicio, incluida la puntualidad, la productividad y la calidad del servicio, y las respuestas gubernamentales a estos factores; nuestra capacidad para alinear nuestras inversiones en bienes de capital, incluidos equipos, centros de servicio y almacenes con las demandas de nuestros clientes; nuestra capacidad para implementar las iniciativas de costos e ingresos; la efectividad de nuestro plan de acción y otras medidas de gestión para mejorar nuestra actividad de LTL en América del Norte; nuestra capacidad para aprovechar una venta, escisión u otra desinversión de una o más unidades empresariales, y el impacto de la compensación material anticipada y otros gastos, en particular los gastos relacionados con la aceleración de compensaciones en acciones, que se efectuarán en relación con una enajenación importante; nuestra capacidad para integrar con éxito y realizar sinergias anticipadas, ahorros de costos y oportunidades de mejora de ganancias con respecto a las compañías adquiridas; el deterioro del fondo de comercio, en particular en relación con la venta de una unidad empresarial, escisión u otra desinversión; asuntos relacionados con nuestros derechos de propiedad intelectual; fluctuaciones en los tipos de cambio de divisas; cambios en el precio del combustible y en los recargos por combustible; desastres naturales, ataques terroristas, guerras o incidentes similares; inclusive el conflicto entre Rusia y Ucrania y el aumento de las tensiones entre Taiwán y China; riesgos e incertidumbres sobre los beneficios esperados de la escisión de nuestro segmento de logística o una escisión futura de una unidad de negocio, el impacto de la escisión de nuestro segmento de logística o la escisión futura de una unidad empresarial en el tamaño y la diversidad empresarial de nuestra compañía; la capacidad de la escisión de nuestro segmento de logística o una escisión futura de una unidad de negocio para calificar para el tratamiento libre de impuestos a efectos del impuesto sobre la renta federal de EE. UU.; nuestra capacidad para desarrollar e implementar sistemas de tecnología de la información adecuados y prevenir fallas o violaciones de dichos sistemas; nuestro endeudamiento; nuestra capacidad para recaudar deuda y capital social; fluctuaciones en las tasas de interés fijas y flotantes; nuestra capacidad para mantener relaciones positivas con la red de proveedores de transporte externos; nuestra capacidad para atraer y retener conductores calificados; asuntos laborales, incluida nuestra capacidad para gestionar a los subcontratistas y los riesgos asociados con las disputas laborales en nuestros clientes y los esfuerzos de las organizaciones laborales para organizar a nuestros empleados y contratistas independientes; litigios, incluidos los litigios relacionados con la supuesta clasificación errónea de contratistas independientes y demandas colectivas de valores; riesgos asociados con nuestras reclamaciones autoaseguradas; riesgos asociados con los planes de beneficios definidos para nuestros empleados actuales y anteriores; el impacto de posibles ventas de acciones ordinarias por parte de nuestro presidente; la regulación gubernamental, incluidas las leyes de cumplimiento comercial, así como los cambios en las políticas de comercio internacional, las sanciones y los regímenes fiscales; acciones gubernamentales o políticas, incluida la salida del Reino Unido de la Unión Europea; y la competencia y las presiones en la fijación de precios.

Todas las declaraciones prospectivas establecidas en este comunicado están calificadas por estas declaraciones de advertencia y no puede haber garantía de que los resultados o desarrollos reales anticipados por nosotros se realizarán o, incluso si se realizan sustancialmente, que tendrán las consecuencias esperadas por nosotros o nuestro negocio u operaciones o efectos sobre ellos. Las declaraciones prospectivas que se establecen en este comunicado se refieren solo a la fecha del presente, y no asumimos ninguna obligación de actualizar las declaraciones prospectivas para reflejar eventos o circunstancias posteriores, cambios en las expectativas o la ocurrencia de eventos imprevistos, excepto en la medida en que lo requiera la ley.

Cuando lo exija la ley, no se tomará ninguna decisión vinculante con respecto a la venta del negocio europeo que no sea el cumplimiento de los requisitos aplicables de información y consulta del empleado.