XPO Logistics annonce ses résultats du quatrième trimestre et ceux de l’année 2021

Déclare les revenus les plus élevés de tous les trimestres dans l’histoire de l’entreprise

Fournit des prévisions pour 2022 pour un BAIIA ajusté de 1,36 milliard de dollars à 1,40 milliard de dollars et un BPA dilué ajusté de 5,00 $ à 5,45 $, reflétant des augmentations d’une année à l’autre de 11 % et 22 %, respectivement, au point médian de chaque fourchette

Le ratio d’exploitation ajusté de 2022 pour le segment LTL en Amérique du Nord devrait s’infléchir vers une amélioration d’une année à l’autre au milieu de l’année

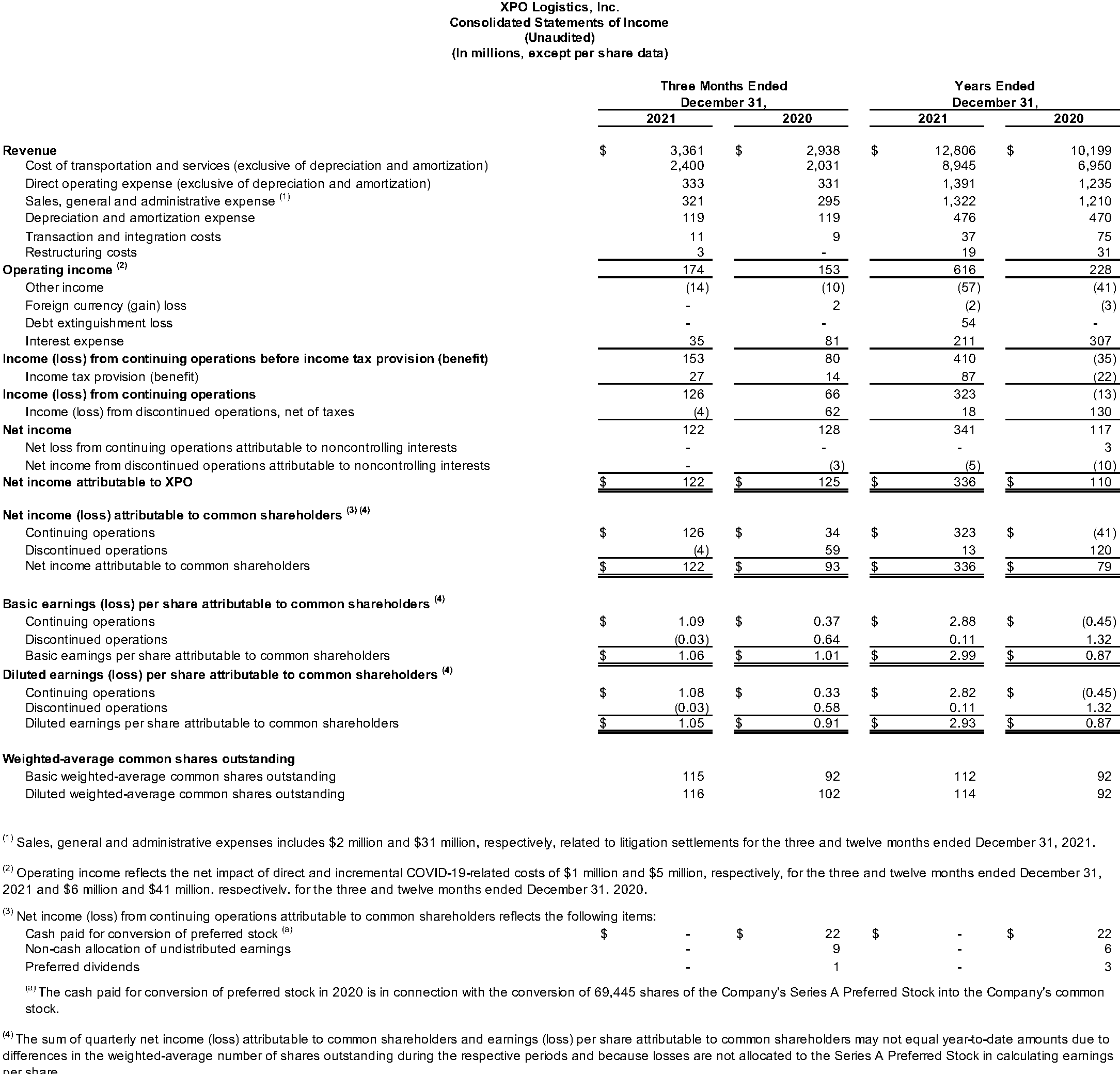

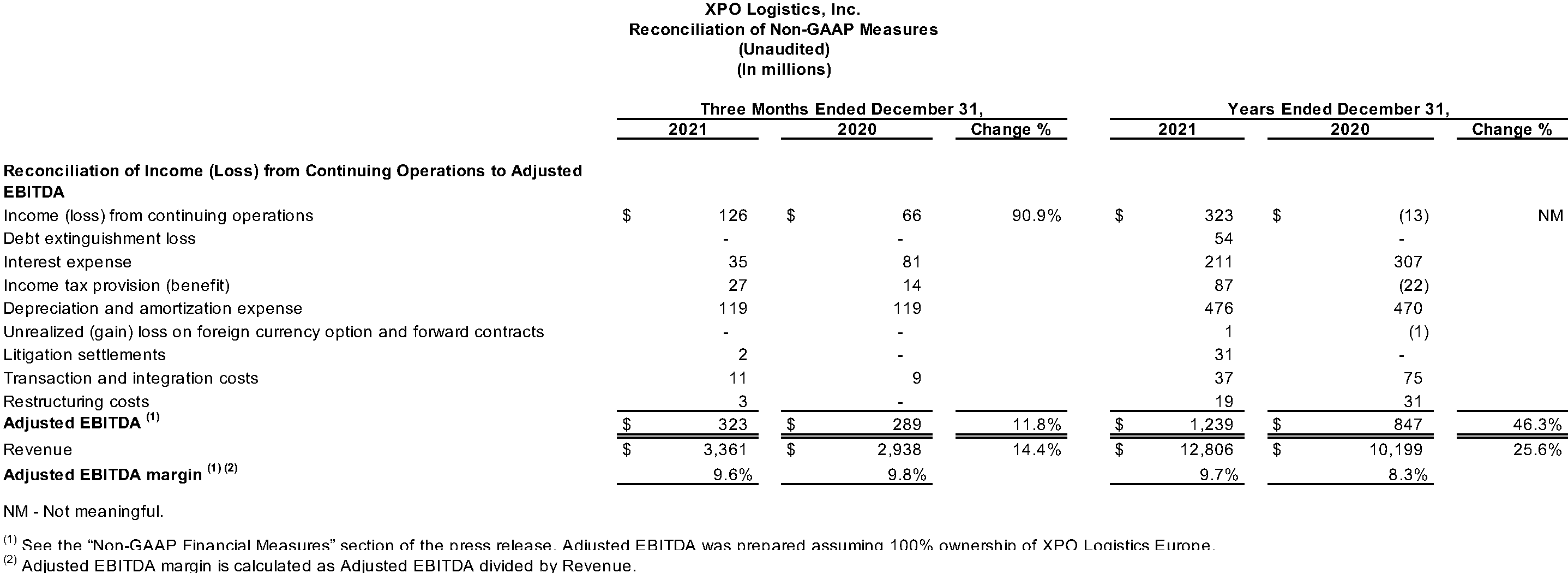

XPO Logistics, Inc. (NYSE : XPO) a annoncé aujourd’hui ses résultats financiers pour le quatrième trimestre 2021. Les revenus ont augmenté à 3,36 milliards de dollars pour le quatrième trimestre, comparativement à 2,94 milliards de dollars pour la même période en 2020. Le bénéfice net des activités poursuivies attribuable aux actionnaires ordinaires s’est établi à 126 millions de dollars pour le quatrième trimestre, comparativement à 34 millions de dollars pour la même période en 2020. Le bénéfice d’exploitation s’est établi à 174 millions de dollars pour le quatrième trimestre, comparativement à 153 millions de dollars pour la même période en 2020. Le résultat des activités poursuivies s’est élevé à 126 millions de dollars, contre 66 millions de dollars pour la même période en 2020. Le bénéfice dilué des activités poursuivies par action était de 1,08 $ pour le quatrième trimestre, comparativement à 0,33 $ pour la même période en 2020.

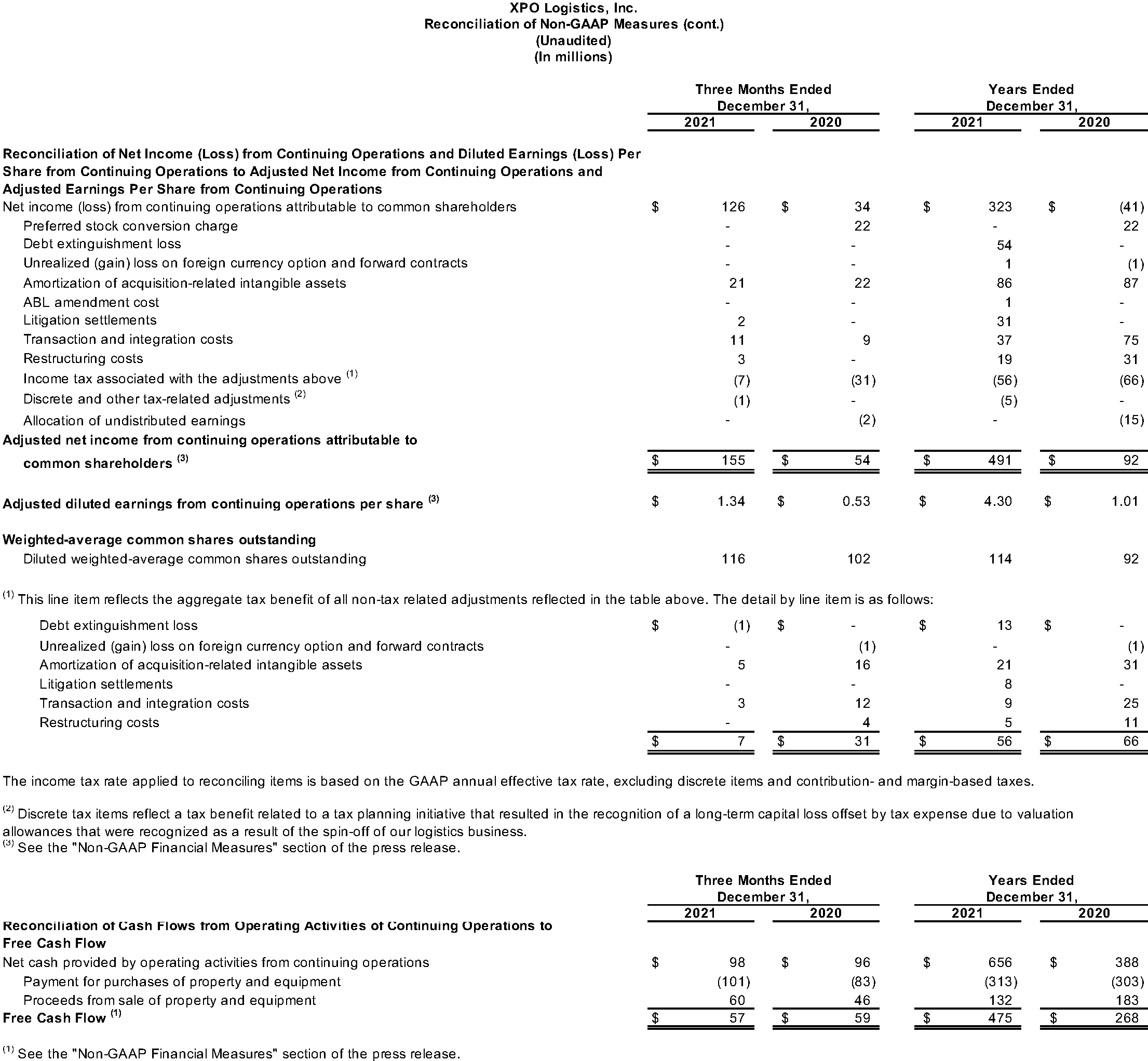

Le bénéfice net ajusté des activités poursuivies attribuable aux actionnaires ordinaires, une mesure financière non conforme aux PCGR, s’est élevé à 155 millions de dollars pour le quatrième trimestre, contre 54 millions de dollars pour la même période en 2020. Le bénéfice dilué ajusté des activités poursuivies par action, une mesure financière non conforme aux PCGR, était de 1,34 $ pour le quatrième trimestre, contre 0,53 $ pour la même période en 2020.

Le bénéfice ajusté avant intérêts, impôts et amortissement (« BAIIA ajusté »), une mesure financière non conforme aux PCGR, a augmenté à 323 millions de dollars pour le quatrième trimestre, contre 289 millions de dollars pour la même période en 2020.

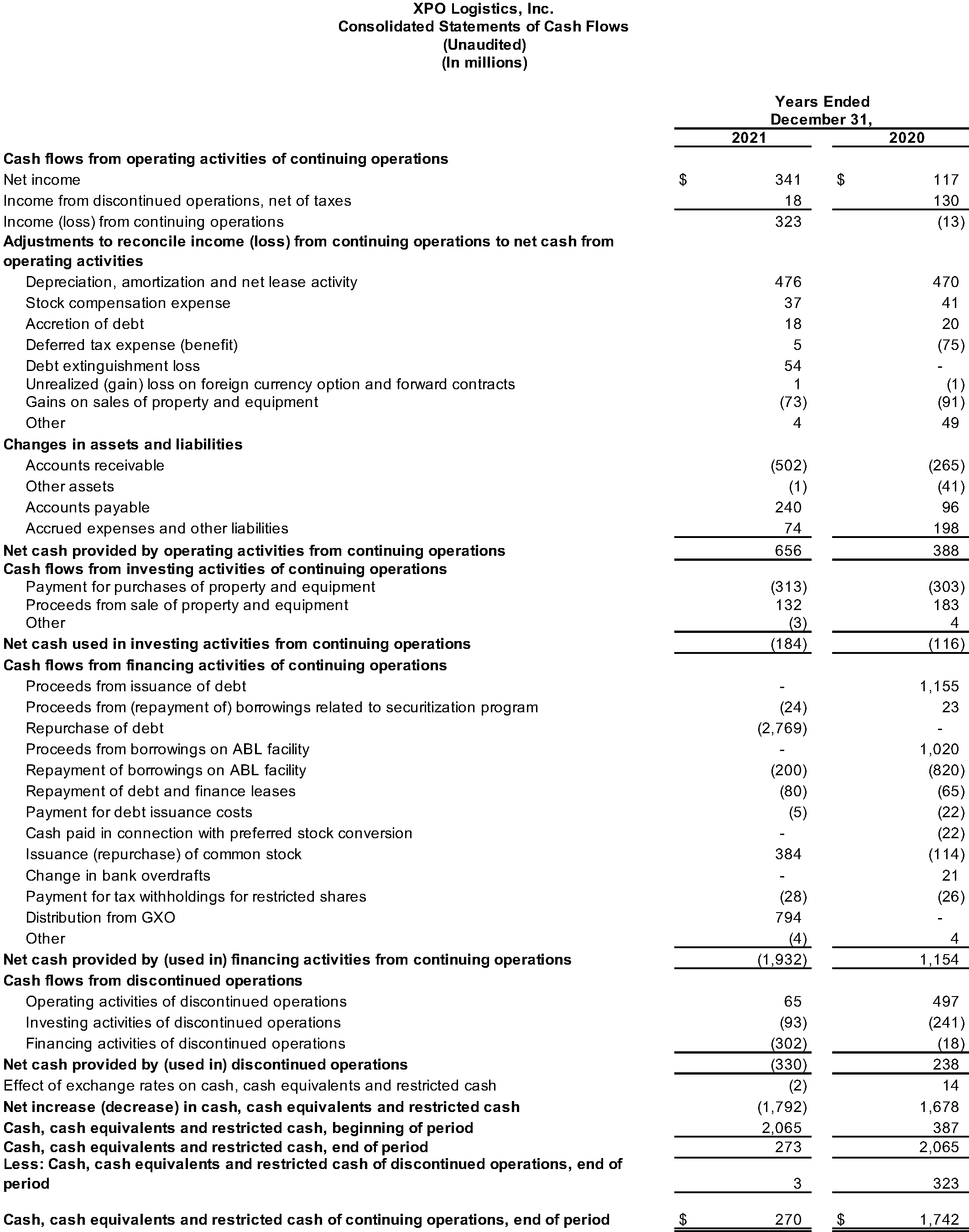

Pour le quatrième trimestre 2021, la société a généré 98 millions de dollars de flux de trésorerie provenant des activités d’exploitation et 57 millions de dollars de flux de trésorerie disponibles, une mesure financière non conforme aux PCGR. Pour l’ensemble de l’année 2021, la société a généré 656 millions de dollars de flux de trésorerie provenant des activités d’exploitation et 475 millions de dollars de flux de trésorerie disponibles.

Les rapprochements des mesures financières non conformes aux PCGR utilisés dans ce communiqué sont fournis dans les tableaux financiers ci-joints.

Lignes directrices pour 2022

- BAIIA ajusté de 1,36 milliard de dollars à 1,40 milliard de dollars, y compris BAIIA ajusté de 280 à 285 millions de dollars au premier trimestre;

- LTL nord-américain devrait générer au moins 1 milliard de dollars de BAIIA ajusté pour l’année complète;

- Amélioration d’une année à l’autre de plus de 100 points de base du ratio d’exploitation ajusté de LTL nord-américain;

- Dépréciation et amortissement d’environ 400 millions de dollars, excluant l’amortissement des actifs incorporels liés à l’acquisition;

- Intérêts débiteurs de 170 à 180 millions de dollars;

- Taux d’imposition effectif de 24 % à 25 %; et

- BPA ajusté dilué de 5,00 $ à 5,45 $, hors amortissement des actifs incorporels liés à l’acquisition, et en supposant 117 millions d’actions diluées en circulation à la fin de l’année 2022.

Au titre des flux de trésorerie pour 2022 :

- Dépenses en immobilisations brutes de 500 à 550 millions de dollars;

- Dépenses en capital nettes de 425 millions de dollars à 475 millions de dollars, inchangées; et

- Flux de trésorerie disponible de 400 à 450 millions de dollars.

Commentaires du PDG

Brad Jacobs, président-directeur général de XPO Logistics, a déclaré : « Notre société a réalisé un quatrième trimestre solide après une année de croissance solide. Nous avons enregistré le chiffre d’affaires le plus élevé de tous les trimestres de notre histoire et généré un BAIIA ajusté qui a dépassé nos prévisions, autant pour le trimestre que pour l’année.

« En LTL pour l’Amérique du Nord, la dégradation du ratio d’exploitation que nous avons constatée au dernier trimestre a atteint un creux en octobre avec le lancement de notre plan d’action. Cela a créé un élan immédiat – nous avons réduit l’érosion du ratio d’exploitation d’une année à l’autre tout au long du trimestre et amélioré considérablement nos paramètres de service. Nous avons également augmenté le rendement d’un record de 11 % hors carburant, et le rendement est resté élevé en janvier. Compte tenu de notre traction avec le volume et le rendement LTL, nous prévoyons que notre ratio d’exploitation ajusté pour 2022 s’infléchira vers une amélioration d’une année à l’autre au milieu de l’année. »

« Notre activité de courtage de camions en Amérique du Nord continue de dépasser de loin la croissance du secteur, propulsée par notre plateforme de courtage numérique XPO Connect. Cette technologie a été un vent arrière majeur derrière la croissance de charge de 29 % que nous avons réalisée en 2021 d’une année à l’autre, y compris une croissance de charge de 35 % de la part de nos 20 principaux clients. Au quatrième trimestre, 70 % de nos ordres de courtage ont été créés ou couverts numériquement. Nous prévoyons de continuer à générer une croissance à deux chiffres du volume dans le courtage de camions en Amérique du Nord en 2022 et à l’avenir. »

Jacobs a poursuivi : « Nos prévisions pour 2022 prévoient une année de forte rentabilité pour nos actionnaires, avec un BAIIA ajusté de 1,36 milliard de dollars à 1,40 milliard de dollars, une augmentation d’une année à l’autre de 11 % à mi-parcours et un BPA dilué ajusté de 5,00 $ à 5,45 $, une augmentation d’une année à l’autre de 22 % à mi-parcours. »

Mise à jour sur le plan d’action nord-américain pour le segment LTL

- XPO prend des mesures décisives dans les cinq domaines de son plan d’action annoncé précédemment pour améliorer l’efficacité et la croissance du réseau LTL nord-américain. La société a commencé à exécuter le plan en octobre 2021 et s’attend à ce que son ratio d’exploitation ajusté LTL s’infléchisse vers une amélioration d’une année à l’autre au milieu de l’année 2022, avec des actions tactiques à plus long terme également en cours :

- Améliorer la fluidité du réseau. Les initiatives ciblées de la société au quatrième trimestre ont considérablement amélioré la fluidité du réseau, tout en générant des mesures de service plus solides dans des domaines tels que la ponctualité du transport en commun et la manutention du fret au fil du trimestre;

- Augmenter les prix. La société a reporté son augmentation générale des tarifs de janvier 2022 à novembre 2021 et a institué des frais accessoires pour les remorques retenues, le fret surdimensionné et la manutention spéciale, contribuant à une croissance record de 11 % du rendement, hors carburant, au quatrième trimestre;

- Développer le bassin de chauffeurs. L’entreprise a diplômé environ 900 chauffeurs professionnels de ses écoles de conduite en 2021, dépassant son objectif, et a l’intention de doubler le nombre de diplômés de 2021 en 2022;

- Augmenter la production de remorques. En janvier, la société a ajouté une deuxième ligne de production à son usine de fabrication de remorques de Searcy, dans l’Arkansas, et prévoit de doubler le nombre d’unités produites en 2022 d’une année à l’autre; et

- Étendre l’empreinte de 900 nouvelles portes nettes (environ 6 %) d’ici la fin de l’année 2023. La société a ajouté un total de 149 portes nettes au réseau de octobre 2021 à janvier 2022 avec l’ouverture de trois nouveaux terminaux : Chicago Heights, Illinois; Sheboygan, Wisconsin; et Texarkana, Arkansas. De plus, la société prévoit d’ouvrir de nouveaux ateliers de maintenance de flotte dans l’Ohio, la Floride, New York et le Nevada au cours du premier trimestre 2022.

Résultats par secteur d’activité

-

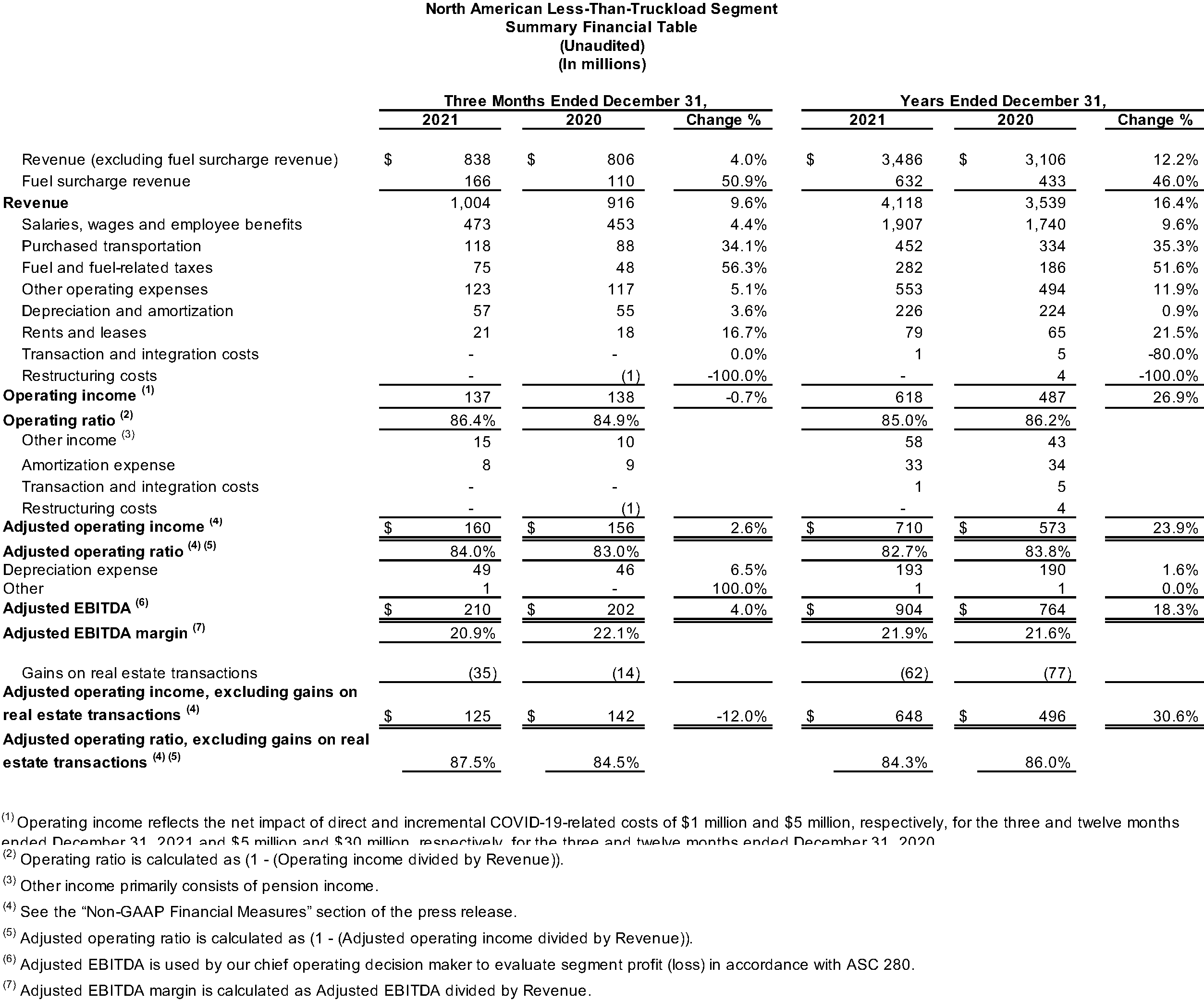

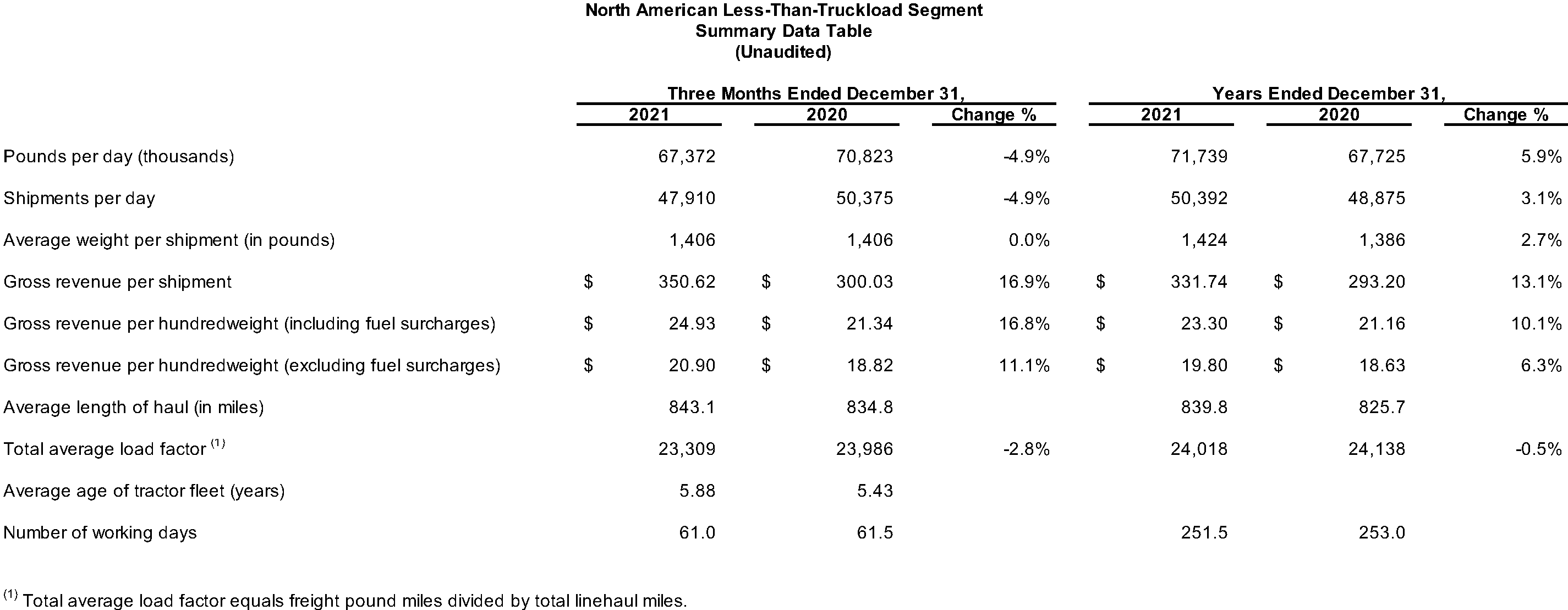

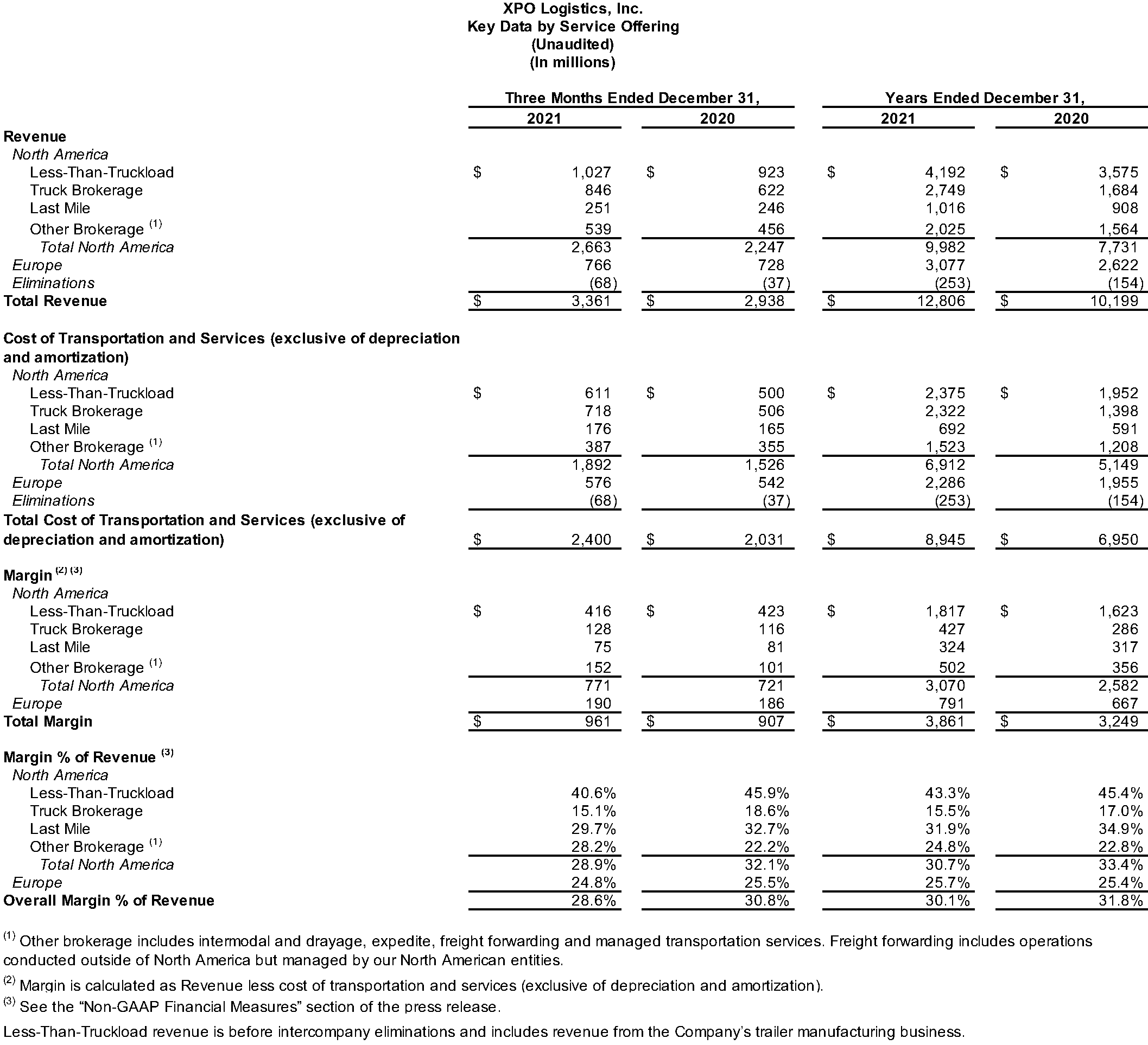

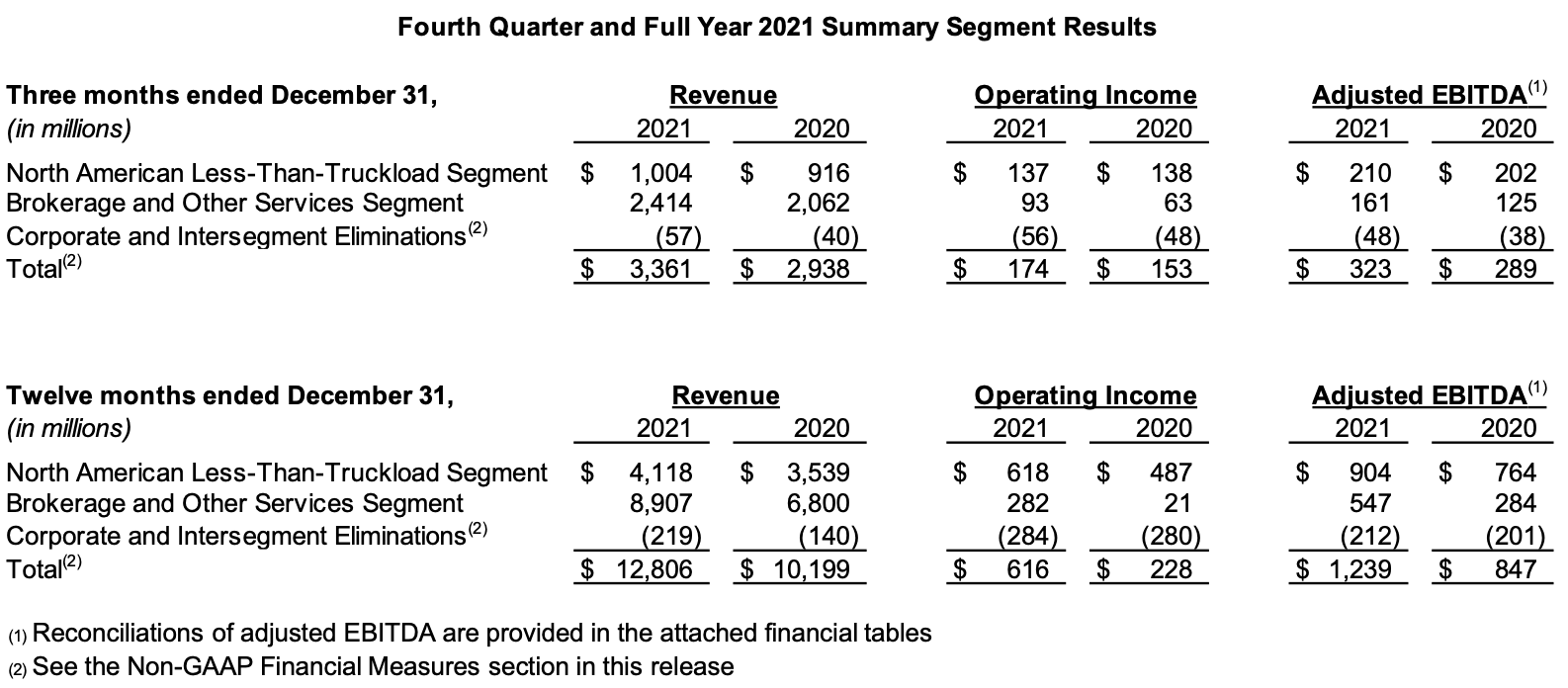

Chargement partiel (LTL) en Amérique du Nord : Le segment a généré un chiffre d’affaires de 1,0 milliard de dollars au quatrième trimestre 2021, contre 916 millions de dollars pour la même période en 2020. L’augmentation d’une année à l’autre des revenus du segment reflète une augmentation des revenus bruts par quintal, partiellement compensée par une baisse du poids moyen par jour.

Le résultat opérationnel du secteur s’est élevé à 137 millions de dollars pour le quatrième trimestre 2021, contre 138 millions de dollars pour la même période en 2020. Le BAIIA ajusté pour le quatrième trimestre 2021 était de 210 millions de dollars, contre 202 millions de dollars pour la même période en 2020. Le BAIIA ajusté reflète un gain de 35 millions de dollars sur la vente de biens immobiliers au troisième trimestre de 2021, comparativement au gain de 14 millions de dollars pour la même période en 2020.

Le ratio d’exploitation du quatrième trimestre pour le segment était de 86,4 % et le ratio d’exploitation ajusté était de 84,0 %. Excluant un gain tiré de la vente de biens immobiliers, le ratio d’exploitation ajusté du quatrième trimestre était de 87,5 %.

-

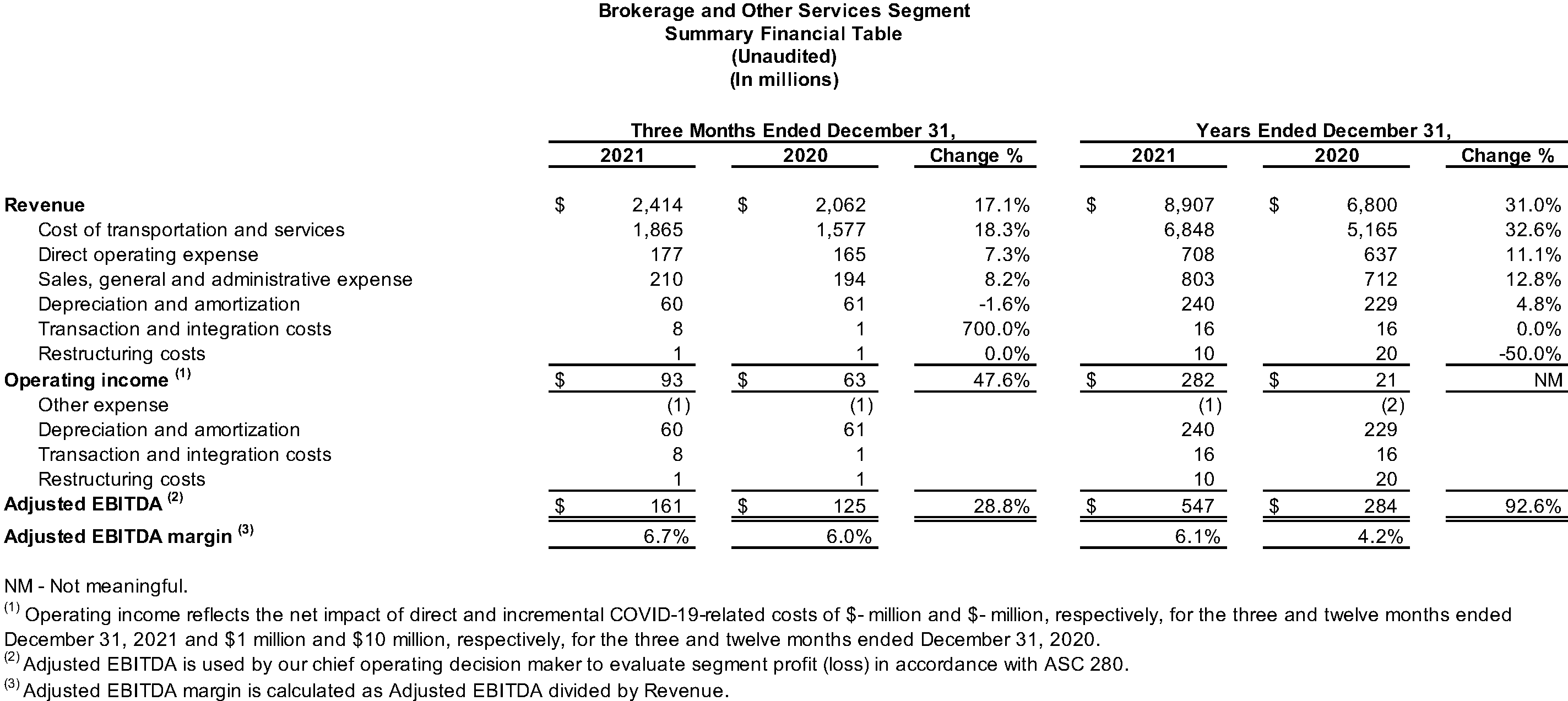

Courtage et autres services : Le segment a généré un chiffre d’affaires de 2,41 milliard de dollars au quatrième trimestre 2021, contre 2,06 milliards de dollars pour la même période en 2020. L’augmentation d’une année à l’autre des revenus du segment reflète une augmentation significative des chargements de courtage de camions nord-américains par jour, facilitée par la plateforme numérique XPO Connect® de la société, ainsi que la force des autres services de courtage.

Le résultat opérationnel du segment s’est élevé à 93 millions de dollars pour le quatrième trimestre 2021, contre 63 millions de dollars pour la même période en 2020. Le BAIIA ajusté s’est établi à 161 millions de dollars pour le troisième trimestre 2021, contre 125 millions de dollars pour la même période en 2020. L’augmentation du BAIIA ajusté d’une année à l’autre est principalement attribuable à la hausse des revenus due à la croissance du volume et à l’amélioration des prix dans les autres services de courtage, partiellement contrebalancée par des coûts de rémunération et d’installations plus élevés.

Les revenus du courtage de camions en Amérique du Nord ont augmenté de 36 % en glissement annuel pour atteindre 846 millions de dollars au quatrième trimestre, contre 622 millions de dollars pour la même période en 2020. L’augmentation des revenus est principalement attribuable à une augmentation moyenne de 22 % des charges par jour au cours du trimestre. La marge (revenus moins coûts de transport et de services) a augmenté de 10 % en glissement annuel pour atteindre 128 millions de dollars pour le trimestre, contre 116 millions de dollars pour la même période en 2020.

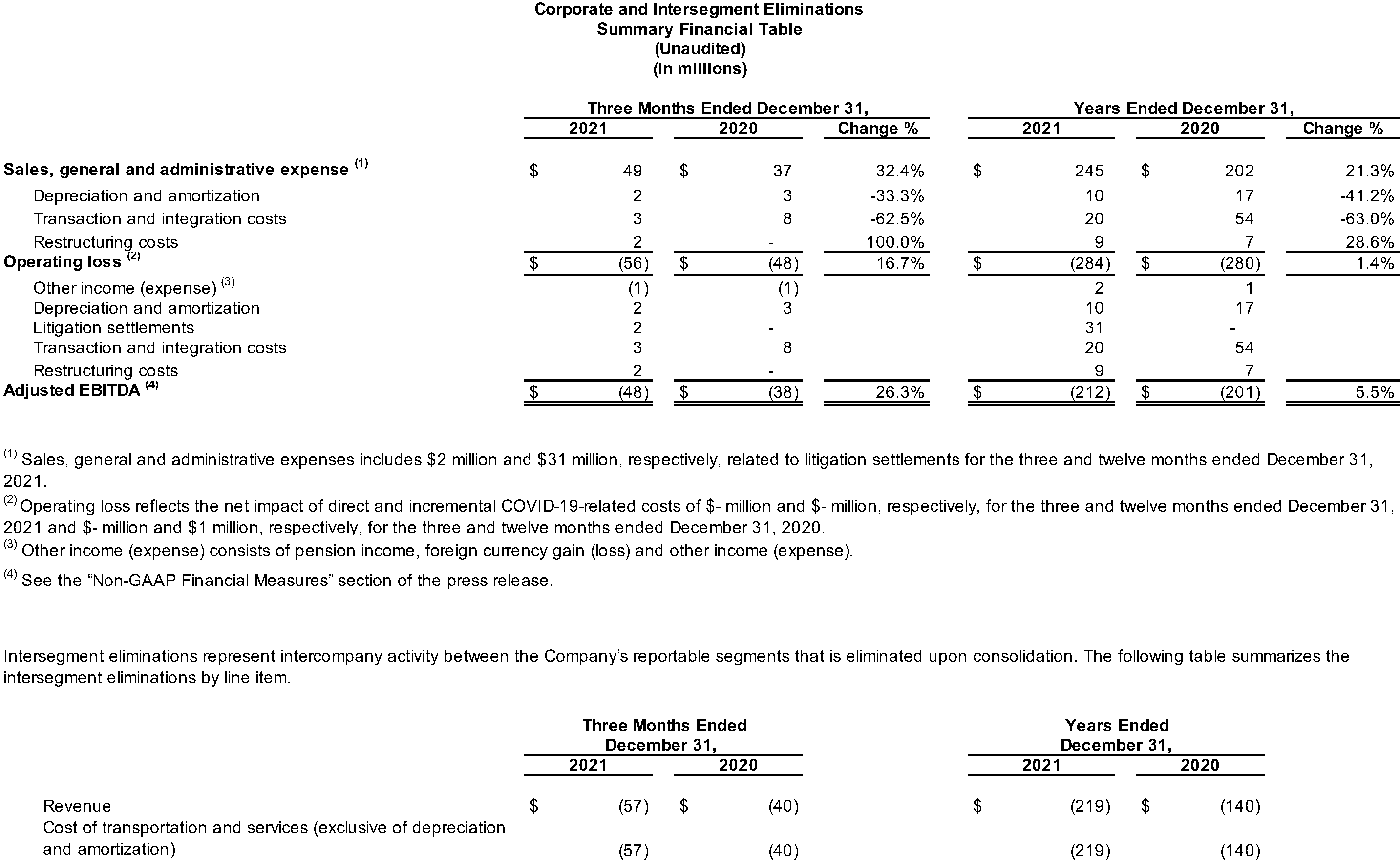

- Siège social : Les charges du siège social se sont élevées à 56 millions de dollars pour le quatrième trimestre de 2021, comparativement à 48 millions de dollars pour la même période en 2020. Le BAIIA ajusté de la société a été une charge de 48 millions de dollars pour le quatrième trimestre 2021, comparativement à une charge de 38 millions de dollars pour la même période en 2020. Les variations d’une année à l’autre des dépenses et du BAIIA ajusté de la société reflètent principalement la hausse des coûts de santé des employés en 2021.

Résultats financiers annuels 2021

Pour l’année 2021, la société a déclaré un chiffre d’affaires total de 12,8 milliards de dollars, contre 10,2 milliards de dollars pour 2020. Le bénéfice net des activités poursuivies attribuable aux actionnaires ordinaires s’est établi à 323 millions de dollars pour 2021, comparativement à une perte nette des activités poursuivies attribuable aux actionnaires ordinaires de 41 millions de dollars pour 2020. Le bénéfice d’exploitation était de 616 millions de dollars pour 2021, contre 228 millions de dollars pour 2020. Le bénéfice dilué des activités poursuivies par action était de 2,82 $ pour 2021, comparativement à une perte diluée des activités poursuivies par action de 0,45 $ pour 2020. Les revenus des activités poursuivies se sont élevés à 323 millions de dollars pour l’année 2021, comparativement à une perte de 13 millions de dollars pour la même période en 2020. Le BAIIA ajusté pour l’année 2021 était de 1,24 milliard de dollars, contre 847 millions de dollars en 2020.

Le revenu net ajusté attribuable aux actionnaires ordinaires pour l’année 2021 était de 491 millions de dollars, contre 92 millions de dollars pour la même période en 2020. Le bénéfice dilué ajusté des activités poursuivies par action était de 4,30 $ pour 2021 comparativement à 1,01 $ pour la même période en 2020.

Situation des liquidités

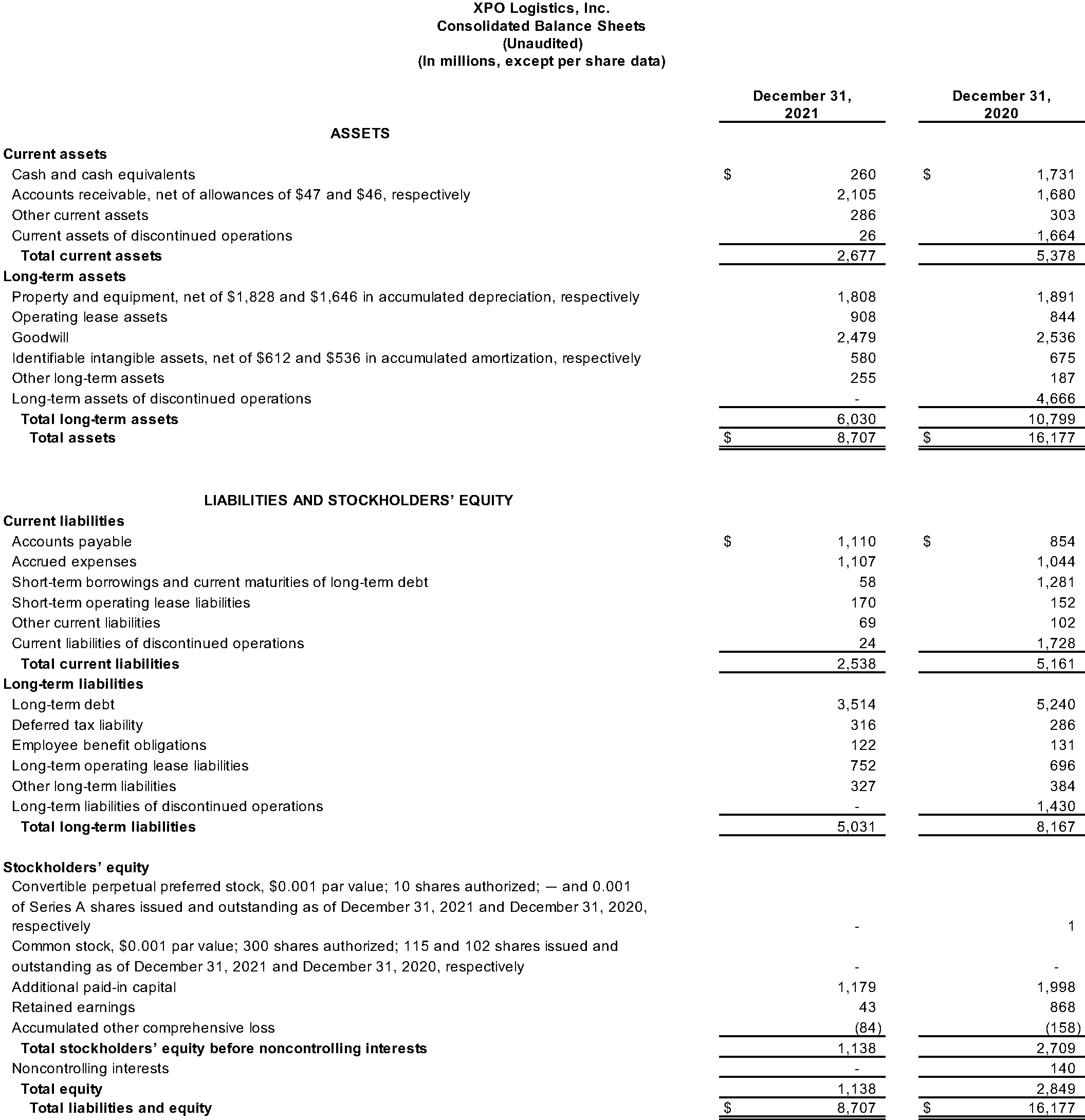

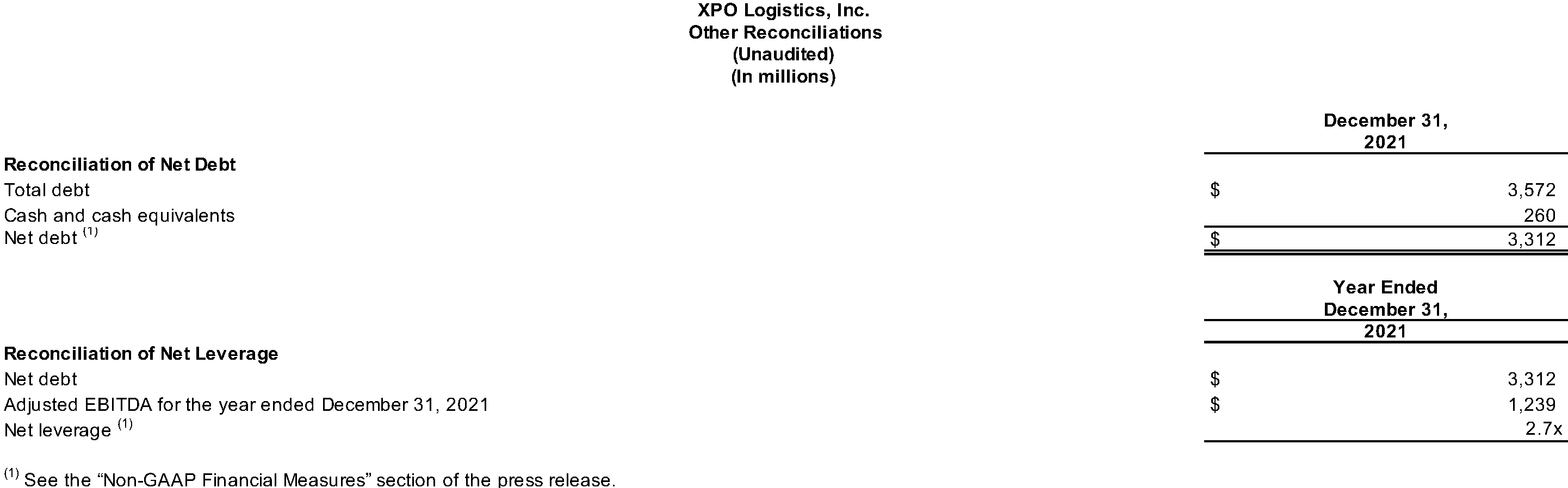

Au 31 décembre 2021, la société disposait de plus de 1,3 milliard de dollars de liquidités totales, dont 260 millions de dollars de trésorerie et équivalents de trésorerie et environ 1,0 milliard de dollars de capacité d’emprunt disponible. L’effet de levier net était de 2,7x, calculé comme une dette nette de 3,31 milliards de dollars, divisé par le BAIIA ajusté de 1,24 milliard de dollars pour l’année se terminant le 31 décembre 2021.

La société est en bonne voie de se désendetter pour atteindre un ratio de levier net de 1,0x à 2,0x d’ici le premier semestre 2023 et d’atteindre son objectif d’une notation de crédit de qualité supérieure.

Conférence téléphonique

La société tiendra une conférence téléphonique le mercredi 9 février 2022 à 8 h 30, heure de l’Est. Les participants peuvent appeler sans frais (depuis les États-Unis ou le Canada) 1 877 269-7756; les appelants internationaux composent le +1 201 689-7817. Une retransmission en direct de la conférence sera disponible dans la section Relations investisseurs du site Web de la société, xpo.com/investors. La conférence sera archivée jusqu’au 9 mars 2022. Pour accéder à la rediffusion par téléphone, appelez le numéro sans frais (depuis les États-Unis ou le Canada) 1 877 660-6853; les appelants internationaux composent le +1 201 612-7415. Utiliser le mot de passe du participant 13726201.

À propos de XPO Logistics

XPO Logistics, Inc. (NYSE : XPO) est l’un des principaux fournisseurs de services de transport de marchandises, principalement le courtage de camions et les chargements partiels (LTL). XPO utilise sa technologie exclusive, notamment le marché de fret numérique de haute technologie XPO Connect®, pour déplacer efficacement les marchandises à travers les chaînes d’approvisionnement. Le réseau mondial de la société dessert 50 000 expéditeurs avec 771 sites et environ 42 000 employés, et son siège social est situé à Greenwich, dans le Connecticut, aux États-Unis. Visitez xpo.com et europe.xpo.com pour plus d’information et connectez-vous avec XPO sur Facebook, Twitter, LinkedIn, Instagram et Youtube.

Mesures financières non conformes aux PCGR

Comme l’exigent les règles de la Securities and Exchange Commission (« SEC »), nous fournissons des rapprochements des mesures financières non conformes aux PCGR contenues dans ce communiqué de presse avec la mesure la plus directement comparable en vertu des PCGR, qui sont présentées dans les tableaux financiers joints à ce communiqué de presse.

Les mesures financières non conformes aux PCGR de XPO pour les trois mois et les douze mois se terminant le 31 décembre 2021 et 2020 utilisées dans ce communiqué de presse comprennent : le bénéfice ajusté avant intérêts, impôts et amortissement (« BAIIA ajusté ») sur une base consolidée et avant les dépenses corporatives et les éliminations intersectorielles; la marge BAIIA ajustée sur une base consolidée; le résultat net ajusté des activités poursuivies attribuable aux actionnaires ordinaires et le résultat dilué ajusté des activités poursuivies par action (« BPA ajusté »); la marge (revenus moins coûts de transports et services) et la marge en pourcentage des revenus (% de marge dans les revenus) par offre de services; les flux de trésorerie disponibles; le bénéfice d’exploitation ajusté (incluant et excluant les gains sur les transactions immobilières) pour notre segment nord-américain LTL; et le ratio d’exploitation ajusté (incluant et excluant les gains sur les transactions immobilières) pour notre segment nord-américain LTL. En outre, les mesures financières non conformes aux PCGR de XPO pour l’exercice clos le 31 décembre 2021 incluent l’endettement net et la dette nette.

Nous pensons que les mesures financières ajustées ci-dessus facilitent l’analyse de nos opérations commerciales en cours, car elles excluent les éléments qui peuvent ne pas refléter ou ne pas être liés à la performance opérationnelle de base de XPO et de ses secteurs d’activité, et peuvent aider les investisseurs à effectuer des comparaisons avec les périodes précédentes et évaluer les tendances de nos activités sous-jacentes. D’autres sociétés peuvent calculer ces mesures financières non conformes aux PCGR différemment et, par conséquent, nos mesures peuvent ne pas être comparables aux mesures portant le même nom d’autres sociétés. Ces mesures financières non conformes aux PCGR ne doivent être utilisées que comme mesures supplémentaires de notre performance opérationnelle.

Le BAIIA ajusté, le bénéfice net ajusté des activités poursuivies attribuables aux actionnaires ordinaires et le BPA ajusté comprennent des ajustements pour les coûts de transaction et d’intégration, ainsi que les coûts de restructuration, les règlements de litiges et d’autres ajustements, comme indiqué dans les tableaux ci-joints. Les ajustements de transaction et d’intégration sont généralement des coûts différentiels résultant d’une acquisition, d’une cession ou d’une scission réelle ou prévue et peuvent inclure des coûts de transaction, des honoraires de consultation, des primes de maintien en poste et des salaires et traitements internes (dans la mesure où les personnes sont affectées à temps plein aux activités d’intégration et de transformation) et certains coûts liés à l’intégration et à la convergence des systèmes d’information. Les coûts de restructuration concernent principalement les indemnités de départ liées aux initiatives d’optimisation des activités. La direction utilise ces mesures financières non conformes aux PCGR pour prendre des décisions financières, opérationnelles et de planification et évaluer les performances continues de XPO et de chaque segment d’activité.

Nous pensons que les flux de trésorerie disponibles sont une mesure importante de notre capacité à rembourser la dette arrivant à échéance ou à financer d’autres utilisations du capital qui, selon nous, augmenteront la valeur pour les actionnaires. Nous calculons les flux de trésorerie disponibles comme les flux de trésorerie nets générés par les activités d’exploitation des activités poursuivies, moins le paiement pour les achats d’immobilisations corporelles plus le produit de la vente d’immobilisations corporelles. Nous pensons que le BAIIA ajusté et la marge du BAIIA ajusté améliorent la comparabilité d’une période à l’autre en éliminant l’impact de notre structure de capital (intérêts et frais de financement), de notre base d’actifs (dépréciation et amortissement), des règlements de litiges, des impacts fiscaux et d’autres ajustements tels que présentés dans les tableaux ci-joints qui, selon la direction, ne reflètent pas les activités opérationnelles de base, et aident ainsi les investisseurs à évaluer les tendances de nos activités sous-jacentes. Nous pensons que le bénéfice net ajusté des activités poursuivies attribuable aux actionnaires ordinaires et le BPA ajusté améliorent la comparabilité de nos résultats d’exploitation d’une période à l’autre en supprimant l’impact de certains coûts et gains que la direction a déterminés ne pas refléter nos activités d’exploitation de base, notamment l’amortissement des immobilisations incorporelles liées aux acquisitions, les règlements de litiges, les coûts de transaction et d’intégration, les coûts de restructuration et autres ajustements comme indiqué dans les tableaux ci-joints. Nous pensons que la marge (revenus moins coûts de transports et services) et la marge exprimée en pourcentage des revenus (% de marge dans les revenus) améliorent la comparabilité de nos résultats d’exploitation d’une période à l’autre en supprimant les coûts de transport et de services, en particulier le coût du carburant, engagés au cours de la période considérée, comme indiqué dans les tableaux ci-joints. Nous pensons que le résultat opérationnel ajusté et le ratio d’exploitation ajusté améliorent la comparabilité de nos résultats opérationnels d’une période à l’autre en (i) supprimant l’impact de certains coûts de transaction et d’intégration et des coûts de restructuration, ainsi que les charges d’amortissement et (ii) en incluant des revenus de pension engagés au cours de la période de déclaration, comme indiqué dans les tableaux ci-joints. Nous pensons que l’endettement net et la dette nette sont des mesures importantes de notre position de liquidité globale et sont calculés en retirant la trésorerie et les équivalents de trésorerie de notre dette totale déclarée et en rapportant la dette nette sous la forme d’un ratio de notre BAIIA ajusté déclaré des douze derniers mois.

En ce qui concerne nos objectifs financiers pour le BAIIA ajusté de 2022, le BPA dilué ajusté et les flux de trésorerie disponibles, un rapprochement de ces mesures non conformes aux PCGR avec les mesures PCGR correspondantes n’est pas disponible sans un effort déraisonnable dû à la variabilité et à la complexité des éléments de rapprochement décrits ci-dessus que nous excluons de ces mesures cibles non conformes aux PCGR. La variabilité de ces éléments peut avoir un impact significatif sur nos futurs résultats financiers conformes aux PCGR et, par conséquent, nous ne sommes pas en mesure de préparer l’état des résultats prévisionnels et l’état des flux de trésorerie préparés conformément aux PCGR qui seraient nécessaires pour produire une telle réconciliation.

Énoncés prospectifs

Ce communiqué contient des déclarations prospectives au sens de l’article 27A du Securities Act de 1933, tel que modifié, et de l’article 21E du Securities Exchange Act de 1934, tel que modifié, y compris nos objectifs financiers pour l’année 2022 en matière de BAIIA ajusté, de dépréciation et d’amortissement (excluant l’amortissement des immobilisations incorporelles liées à l’acquisition), les charges d’intérêts, le taux d’imposition effectif, le BPA dilué ajusté (excluant l’amortissement des immobilisations incorporelles liées à l’acquisition), les dépenses en immobilisations brutes, les dépenses en immobilisations nettes et les flux de trésorerie disponibles; notre objectif financier de BAIIA ajusté pour le premier trimestre 2022; nos attentes d’amélioration d’une année à l’autre de plus de 100 points de base du ratio d’exploitation ajusté pour le segment nord-américain LTL; notre objectif financier d’au moins 1 milliard de dollars de BAIIA ajusté pour 2022 dans le segment nord-américain LTL; nos attentes d’inflexion du ratio d’exploitation ajusté pour le segment nord-américain LTL d’une année à l’autre au milieu de l’année 2022, nos attentes de génération continue d’une croissance à deux chiffres du volume dans le courtage de camions en Amérique du Nord en 2022 et à l’avenir; notre ratio de levier net cible de 1,0x à 2,0x d’ici le premier semestre 2023; et notre objectif d’une cote de crédit de première qualité. Tous les énoncés autres que les énoncés de faits historiques sont, ou peuvent être considérés comme, des énoncés prévisionnels. Dans certains cas, les énoncés prévisionnels peuvent être identifiés par l’utilisation de termes prospectifs tels que « anticiper », « estimer », « croire », « continuer », « pourrait », « avoir l’intention de », « peut », « plan », « potentiel », « prédire », « devrait », « va », « s’attendre à », « objectif », « projection », « prévision », « but », « orientation », « perspective », « effort », « cible », « trajectoire » ou le négatif de ces termes ou d’autres termes comparables. Cependant, l’absence de ces mots ne signifie pas que les énoncés ne sont pas prévisionnels. Ces énoncés prévisionnels sont basés sur certaines hypothèses et analyses que nous avons faites à la lumière de notre expérience et de notre perception des tendances historiques, des conditions actuelles et des développements futurs attendus, ainsi que d’autres facteurs que nous jugeons appropriés dans les circonstances.

Ces énoncés prévisionnels sont sujets à des risques, des incertitudes et des hypothèses connus et inconnus qui peuvent faire en sorte que les résultats, niveaux d’activité, performances ou réalisations réels soient sensiblement différents des résultats, niveaux d’activité, performances ou réalisations futurs exprimés ou sous-entendus par ces énoncés prévisionnels. Les facteurs qui pourraient causer ou contribuer à une différence importante comprennent les risques discutés dans nos documents déposés auprès de la SEC et les suivants : les conditions économiques en général; la gravité, l’ampleur, la durée et les séquelles de la pandémie de COVID-19, y compris les perturbations de la chaîne d’approvisionnement dues aux fermetures d’usines et de ports et aux retards de transport, la pénurie mondiale de certains composants tels que les puces semi-conductrices, les contraintes sur la production ou l’extraction de matières premières, l’inflation des coûts et les pénuries de main-d’œuvre et d’équipement, qui peuvent réduire les niveaux de service, y compris la rapidité, la productivité et la qualité du service, et les réponses du gouvernement à ces facteurs; notre capacité à aligner nos investissements dans les immobilisations, y compris l’équipement, les centres de service et les entrepôts, aux demandes de nos clients; notre capacité à mettre en œuvre nos initiatives en matière de coûts et de revenus; l’efficacité de notre plan d’action et des autres actions de la direction pour améliorer nos activités nord-américaines LTL; notre capacité à tirer profit d’une vente, d’une scission ou d’une autre cession d’une ou de plusieurs unités d’exploitation, et l’impact de la rémunération importante anticipée et des autres dépenses, y compris les dépenses liées à l’accélération des attributions d’actions, qui seront encourues dans le cadre d’une cession importante; notre capacité à intégrer et à réaliser avec succès les synergies, les économies de coûts et les opportunités d’amélioration des bénéfices attendues concernant les sociétés acquises; la dépréciation de l’écart d’acquisition, y compris dans le cadre de la vente d’une unité d’exploitation, d’une scission ou d’un autre désinvestissement; les questions liées à nos droits de propriété intellectuelle; les fluctuations des taux de change; les modifications du prix du carburant et du supplément carburant; les catastrophes naturelles, attaques terroristes ou incidents similaires; les risques et incertitudes concernant les bénéfices attendus de la scission de notre segment logistique; (l’impact de la scission de notre segment logistique ou d’une scission future d’un segment sur la taille et la diversité des activités de notre entreprise); la capacité de l’entreprise dérivée de notre segment logistique à bénéficier d’un traitement exonéré d’impôt aux fins de l’impôt sur le revenu fédéral américain; notre capacité à développer et à mettre en œuvre des systèmes informatiques appropriés et à prévenir les défaillances ou les violations de ces systèmes; notre endettement; notre capacité à lever des dettes et des capitaux propres; les fluctuations des taux d’intérêt fixes et flottants; notre capacité à maintenir des relations positives avec notre réseau de fournisseurs de transport tiers; notre capacité à attirer et retenir des chauffeurs qualifiés; les questions de travail, y compris notre capacité à gérer nos sous-traitants, et les risques associés aux conflits du travail chez nos clients et les efforts des organisations syndicales pour organiser nos employés et entrepreneurs indépendants; les litiges, y compris les litiges liés à une prétendue classification erronée d’entrepreneurs indépendants et à des recours collectifs en valeurs mobilières; les risques associés à nos réclamations auto-assurées; les risques associés aux régimes à prestations définies pour nos employés actuels et anciens; la réglementation gouvernementale, y compris les lois sur la conformité commerciale, ainsi que les changements dans les politiques commerciales internationales et les régimes fiscaux; les actions gouvernementales ou politiques, y compris la sortie du Royaume-Uni de l’Union européenne; et la concurrence et les pressions sur les prix.

Tous les énoncés prévisionnels présentés dans cette publication sont sous réserve de ces mises en garde et rien ne garantit que les résultats réels ou les développements que nous avons prévus seront réalisés ou, même s’ils sont substantiellement réalisés, qu’ils auront les retombées ou les effets attendus sur nous ou notre entreprise ou nos opérations. Les énoncés prévisionnels présentés dans cette publication ne sont valables qu’à la date indiquée aux présentes, nous n’assumons aucune obligation de mettre à jour les énoncés prévisionnels pour refléter des événements ou des circonstances ultérieurs, des changements dans les attentes ou la survenance d’événements imprévus, sauf dans la mesure requise par la loi.