XPO Logistics annonce un projet de création de deux entreprises autonomes, leaders de l’industrie et cotées en bourse dans le domaine du chargement partiel et du transport par courtage basé sur les technologies

XPO Logistics, Inc. (NYSE : XPO) a annoncé aujourd’hui que son conseil d’administration, après un examen approfondi des alternatives stratégiques, a approuvé un plan qui, selon le conseil, est la voie optimale pour libérer de la valeur pour les parties prenantes de XPO. XPO a l’intention de séparer ses services de transport par courtage basés sur la technologie de son activité de chargement partiel (LTL) en Amérique du Nord et a l’intention de céder ses activités européennes et ses opérations intermodales nord-américaines.

La transaction de scission prévue est destinée à être exonérée d’impôt pour les actionnaires de XPO et créerait deux sociétés ciblées et cotées en bourse au sommet de leur industrie :

- L’entreprise dérivée serait une plateforme de premier plan pour les services de courtage de camions basés sur la technologie en Amérique du Nord, avec une longue expérience de meilleure croissance des revenus et des marges de l’industrie, un marché de fret numérique très efficace et un accès à une vaste capacité de chargement de camions, avec des offres complémentaires peu capitalistiques pour la logistique du dernier kilomètre, le transport géré et l’expédition mondiale. Le siège social devrait être à Charlotte, en Caroline du Nord.

- À l’issue de la scission, le segment LTL nord-américain de XPO deviendrait un leader de l’industrie purement LTL, le troisième plus grand fournisseur de transport de fret LTL national et transfrontalier, avec un réseau d’actifs de transport avantageux sur le plan concurrentiel géré par une technologie exclusive. L’entreprise autonome aurait pour objectif unique d’améliorer la croissance et la rentabilité de son réseau national au profit de ses parties prenantes. Le siège social devrait être à Greenwich, dans le Connecticut.

La société envisage de céder ses activités européennes par le biais d’une vente ou d’une cotation sur une bourse européenne. En Amérique du Nord, la société est actuellement sous contrat d’exclusivité dans le cadre d’une éventuelle vente de son activité intermodale, qui fournit des services de courtage ferroviaire et de factage.

Brad Jacobs, président-directeur général de XPO Logistics, a déclaré : « Nos deux activités principales de courtage nord-américain de camions à chargement partiel et de courtage technologique sont des plateformes de pointe à part entière, chacune avec un modèle opérationnel distinct et un rendement élevé sur le capital investi. Nous pensons qu’en séparant ces activités par le biais d’une scission, nous pouvons considérablement améliorer la création de valeur pour nos clients, nos employés et nos actionnaires, comme nous l’avons fait avec notre scission réussie de GXO l’année dernière.

La société prévoit de réaliser la scission prévue au quatrième trimestre de 2022, sous réserve de diverses conditions, notamment l’entrée en vigueur de la déclaration d’enregistrement du formulaire 10, la réception d’un avis fiscal d’un avocat, le refinancement de la dette de XPO à des conditions satisfaisantes pour le conseil d’administration de XPO et l’approbation finale par le conseil d’administration de XPO, entre autres exigences. Rien ne garantit que les opérations de scission ou de cession prévues se produiront ou, si une ou plusieurs se produisent, quelles en seront les conditions ou le calendrier.

En outre, XPO a réitéré ses prévisions pour le premier trimestre et l’ensemble de l’année 2022 publiées le 8 février 2022.

Justification stratégique et financière convaincante de la séparation

Le conseil d’administration de XPO estime que chacune des deux puissances du transport créées par la scission et cessions prévues serait fortement positionnée pour libérer une valeur importante :

- Chaque entreprise bénéficiera d’une concentration non diluée sur les priorités stratégiques, les exigences des clients et les intérêts des parties prenantes, avec sa propre équipe de direction et sa propre culture, et une plus grande flexibilité pour adapter la prise de décision stratégique.

- Les deux sociétés devraient générer un rendement élevé sur le capital investi et un flux de trésorerie disponible robuste sur la base de la performance historique des activités principales qu’elles englobent, et les deux auront une plus grande flexibilité dans l’allocation du capital.

- Chaque entreprise aura une base d’investisseurs alignée sur une proposition de valeur claire et sera évaluée séparément par la communauté des investisseurs, ce qui profitera à chaque entreprise dans l’exécution de sa stratégie de croissance.

- Le cours global des actions des deux sociétés autonomes devrait être supérieur au prix auquel les actions de XPO se négocieraient si les deux entreprises restaient combinées, permettant à chaque entreprise d’utiliser ses actions pour poursuivre des objectifs stratégiques, y compris des acquisitions, et d’augmenter considérablement l’attractivité à long terme de ses programmes de rémunération en actions, avec moins de dilution pour les actionnaires existants.

- Chaque société aura un bilan solide avec un faible levier d’endettement net et de solides caractéristiques financières dès le premier jour de la scission, et poursuivra une cote de crédit de haute qualité.

- Chaque entreprise pourra approfondir sa différenciation en tant qu’innovateur centré sur le client en concentrant les ressources technologiques sur l’amélioration des logiciels exclusifs développés pour ses services et marchés finaux spécifiques.

- Les deux sociétés seront mieux placées pour attirer et retenir des talents de classe mondiale en offrant une rémunération significative basée sur des actions, ce qui correspond plus étroitement à la performance et aux intérêts de leurs actionnaires respectifs.

- L’opinion de XPO concernant l’impact potentiel de la scission sur la valeur globale des fonds propres est basée, entre autres, sur une étude des multiples de valorisation attribués à ses pairs cotés en bourse qui ont des modèles commerciaux spécialisés. XPO estime que la séparation de son activité LTL nord-américaine de ses services de transport peu capitalistiques débloquera une valeur en capital importante dans les deux sociétés autonomes au-delà de ce qui est actuellement reflété dans le conglomérat existant, au profit de toutes les parties prenantes.

Profil de l’entreprise de chargement partiel

Après la scission, l’entreprise restante sera le troisième plus important fournisseur nord-américain de services de transport en chargement partiel, avec des avantages concurrentiels importants, notamment sa position comme l’un des rares réseaux nationaux de LTL aux États-Unis, 130 écoles de conduite de camions commerciaux et une usine de fabrication de remorques appartenant à l’entreprise dans l’Arkansas. Une équipe d’environ 21 000 employés sert 25 000 comptes, y compris d’innombrables relations clients de longue date dans divers secteurs verticaux.

À la fin de l’année 2021, le segment d’activité LTL nord-américain de XPO disposait d’un réseau intégré de 291 terminaux, d’environ 12 000 chauffeurs professionnels et des actifs d’équipement d’environ 7 900 tracteurs et 25 800 remorques.

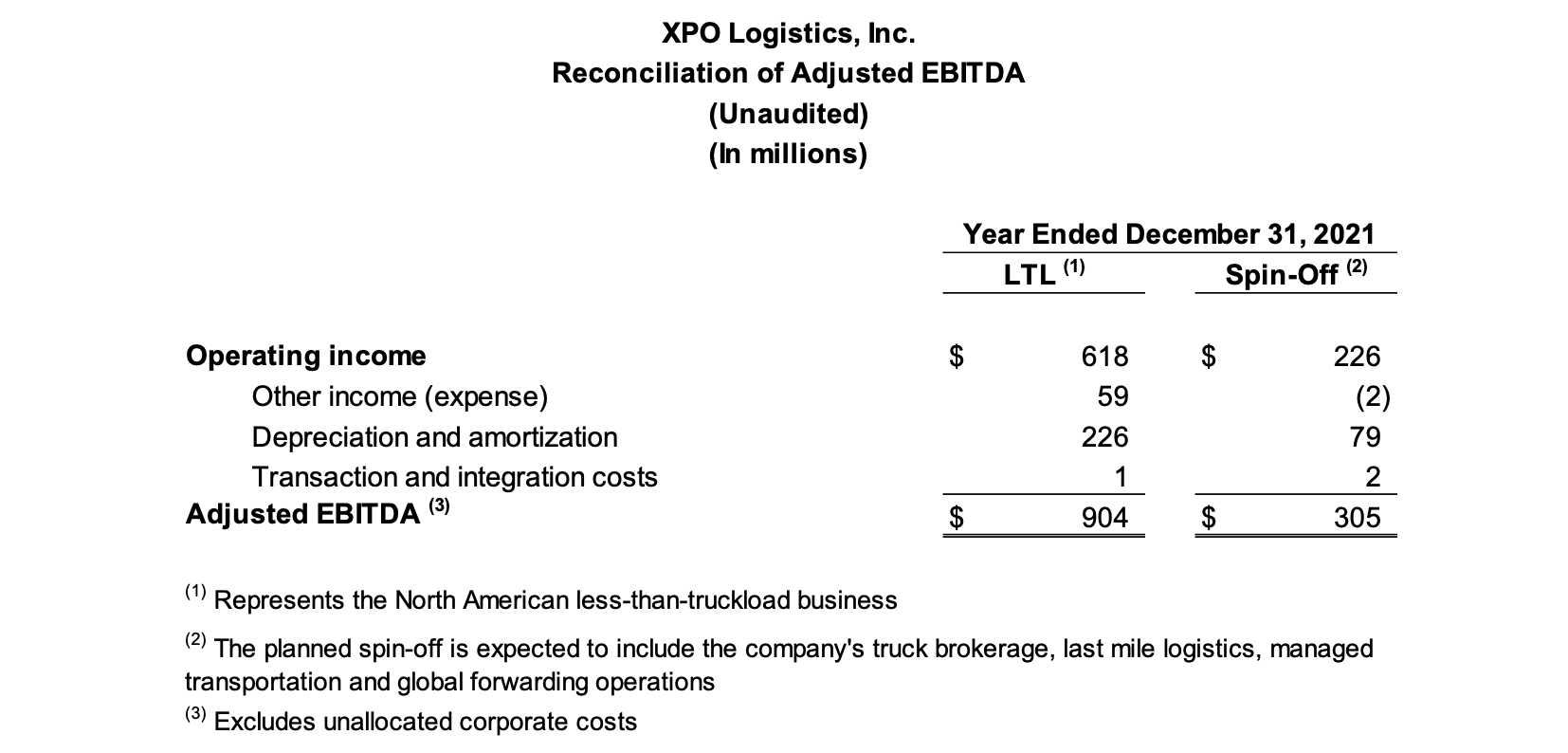

Pour l’ensemble de l’année 2021, l’entreprise a généré 4,1 milliards de dollars de revenus, 618 millions de dollars de bénéfice d’exploitation et 904 millions de dollars de BAIIA ajusté, ainsi que le deuxième meilleur ratio d’exploitation ajusté du secteur LTL.

Profil de l’entreprise dérivée

Après la scission, la nouvelle société sera une plate-forme de courtage de camions de premier plan, basée sur la technologie, avec un historique de croissance démesurée des revenus et des marges, y compris un TCAC des revenus trois fois plus rapide que le taux de croissance de l’industrie de 2013 à 2021. L’entreprise dérivée héritera de l’avantage du transporteur de premier plan de XPO avec l’automatisation du courtage, donnant à ses clients un accès à une énorme capacité de chargement de camions via son marché de fret numérique XPO Connect® : 80 000 transporteurs représentant environ un million de camions. L’offre de la société comprendra des services complémentaires peu capitalistiques pour la logistique du dernier kilomètre, le transport géré et l’expédition mondiale.

À la fin de l’année 2021, les opérations dérivées proposées comprenaient un total de 172 sites et environ 5 500 employés, avec environ 10 000 clients.

Pour l’ensemble de l’année 2021, les opérations dérivées proposées ont généré un total de 4,8 milliards de dollars de revenus, 226 millions de dollars de bénéfice d’exploitation et 305 millions de dollars de BAIIA ajusté.

Profils de cession

L’activité de transport européenne de XPO fournit des services de transport par camion complet ou en chargement partiel, de nsport géré, de logistique du dernier kilomètre et d’expédition mondiale, avec 207 sites dans 14 pays et environ 13 700 employés à la fin de l’année 2021. La société est le n° 1 des courtiers en camions et le n° 1 des fournisseurs de LTL en France et dans la péninsule ibérique (Espagne et Portugal), et le n° 3 des courtiers en camions au Royaume-Uni, où elle possède également le plus grand réseau LTL à propriétaire unique. Ces quatre pays ont représenté environ 90 % des 3,1 milliards de dollars de revenus générés par les activités européennes de XPO pour l’ensemble de l’année 2021.

L’exploitation intermodale de XPO est l’un des principaux fournisseurs de services de factage et de courtage ferroviaire en Amérique du Nord. À la fin de l’année 2021, l’unité commerciale comptait 44 sites, dont 36 terminaux de factage, et environ 425 employés. Pour l’ensemble de l’année 2021, l’activité intermodale a généré 1,2 milliard de dollars de revenus.

Conseillers

Pour aider à la scission prévue, XPO a retenu BofA Securities, Goldman Sachs & Co. LLC et Morgan Stanley & Co. LLC comme conseillers financiers; et Paul, Weiss, Rifkind, Wharton & Garrison LLP et Wachtell, Lipton, Rosen & Katz en tant que conseillers juridiques.

Pour l’aider dans le projet de vente ou d’introduction en bourse de ses activités européennes, XPO a retenu Rothschild & Co comme conseiller financier; et Freshfields Bruckhaus Deringer LLP et Wachtell, Lipton, Rosen & Katz en tant que conseillers juridiques.

À propos de XPO Logistics

XPO Logistics, Inc. (NYSE : XPO) est l’un des principaux fournisseurs de services de transport de marchandises, principalement le courtage de camions et les chargements partiels (LTL). XPO utilise sa technologie exclusive, notamment le marché de fret numérique de haute technologie XPO Connect®, pour déplacer efficacement les marchandises à travers les chaînes d’approvisionnement. Le réseau mondial de la société dessert 50 000 expéditeurs avec 771 sites et environ 42 000 employés, et son siège social est situé à Greenwich, dans le Connecticut, aux États-Unis. Visitez xpo.com et europe.xpo.com pour plus d’information et connectez-vous avec XPO sur Facebook, Twitter, LinkedIn, Instagram et Youtube.

Mesures financières non conformes aux PCGR

Comme l’exigent les règles de la Securities and Exchange Commission (« SEC »), nous fournissons des rapprochements des mesures financières non conformes aux PCGR contenues dans ce communiqué de presse avec la mesure la plus directement comparable en vertu des PCGR, qui sont présentées dans les tableaux financiers joints à ce communiqué de presse.

Ce communiqué de presse contient les mesures financières non conformes aux PCGR suivantes pour l’exercice clos le 31 décembre 2021 : bénéfice ajusté avant intérêts, impôts, et dotation aux amortissements (« BAIIA ajusté ») pour notre activité nord-américaine de chargements partiels; et l’e BAIIA ajusté pour les opérations dérivées proposées.

Nous pensons que les mesures financières ajustées ci-dessus facilitent l’analyse de nos opérations commerciales en cours, car elles excluent les éléments qui peuvent ne pas refléter ou ne pas être liés à la performance opérationnelle de base de XPO et de ses secteurs d’activité, et peuvent aider les investisseurs à effectuer des comparaisons avec les périodes précédentes et évaluer les tendances de nos activités sous-jacentes. D’autres sociétés peuvent calculer ces mesures financières non conformes aux PCGR différemment et, par conséquent, nos mesures peuvent ne pas être comparables aux mesures portant le même nom d’autres sociétés. Ces mesures financières non conformes aux PCGR ne doivent être utilisées que comme mesures supplémentaires de notre performance opérationnelle.

Le BAIIA ajusté comprend les ajustements pour les coûts de transaction et d’intégration comme indiqué dans le tableau ci-joint. Les ajustements de transaction et d’intégration sont généralement des coûts différentiels résultant d’une acquisition, d’une cession ou d’une scission réelle ou prévue et peuvent inclure des coûts de transaction, des honoraires de consultation, des primes de maintien en poste et des salaires et traitements internes (dans la mesure où les personnes sont affectées à temps plein aux activités d’intégration et de transformation) et certains coûts liés à l’intégration et à la convergence des systèmes d’information. La direction utilise ces mesures financières non conformes aux PCGR pour prendre des décisions financières, opérationnelles et de planification et évaluer les performances continues de XPO et de chaque segment d’activité.

Nous pensons que le BAIIA ajusté améliore la comparabilité d’une période à l’autre en éliminant l’impact de notre structure de capital (intérêts et frais de financement), de notre base d’actifs (dépréciation et amortissement), des impacts fiscaux et d’autres ajustements tels que présentés dans les tableaux ci-joints qui, selon la direction, ne reflètent pas les activités opérationnelles de base, et aident ainsi les investisseurs à évaluer les tendances de nos activités sous-jacentes.

Énoncés prospectifs

Ce communiqué contient des déclarations prospectives au sens de l’article 27A du Securities Act de 1933, tel que modifié, et de l’article 21E du Securities Exchange Act de 1934, tel que modifié, y compris des déclarations relatives aux scissions et cessions prévues, au calendrier prévu des transactions et des avantages prévus des transactions. Tous les énoncés autres que les énoncés de faits historiques sont, ou peuvent être considérés comme, des énoncés prévisionnels. Dans certains cas, les énoncés prévisionnels peuvent être identifiés par l’utilisation de termes prospectifs tels que « anticiper », « estimer », « croire », « continuer », « pourrait », « avoir l’intention de », « peut », « plan », « potentiel », « prédire », « devrait », « va », « s’attendre à », « objectif », « projection », « prévision », « but », « orientation », « perspective », « effort », « cible », « trajectoire » ou le négatif de ces termes ou d’autres termes comparables. Cependant, l’absence de ces mots ne signifie pas que les énoncés ne sont pas prévisionnels. Ces énoncés prévisionnels sont basés sur certaines hypothèses et analyses que nous avons faites à la lumière de notre expérience et de notre perception des tendances historiques, des conditions actuelles et des développements futurs attendus, ainsi que d’autres facteurs que nous jugeons appropriés dans les circonstances.

Ces énoncés prévisionnels sont sujets à des risques, des incertitudes et des hypothèses connus et inconnus qui peuvent faire en sorte que les résultats, niveaux d’activité, performances ou réalisations réels soient sensiblement différents des résultats, niveaux d’activité, performances ou réalisations futurs exprimés ou sous-entendus par ces énoncés prévisionnels. Les facteurs qui pourraient causer ou contribuer à une différence importante comprennent notre capacité à effectuer la scission et à remplir les conditions connexes mentionnées ci-dessus, notre capacité à réaliser les cessions de notre activité de transport de marchandises en Europe et de notre activité intermodale, le calendrier prévu pour la réalisation des transactions et les conditions des transactions, notre capacité à réaliser les avantages attendus des transactions, notre capacité à conserver et à attirer le personnel clé pour les activités séparées, les risques discutés dans nos documents déposés auprès de la SEC et les suivants : les conditions économiques en général; la gravité, l’ampleur, la durée et les séquelles de la pandémie de COVID-19, y compris les perturbations de la chaîne d’approvisionnement dues aux fermetures d’usines et de ports et aux retards de transport, la pénurie mondiale de certains composants tels que les puces semi-conductrices, les contraintes sur la production ou l’extraction de matières premières, l’inflation des coûts et les pénuries de main-d’œuvre et d’équipement, qui peuvent réduire les niveaux de service, y compris la rapidité, la productivité et la qualité du service, et les réponses du gouvernement à ces facteurs; notre capacité à aligner nos investissements dans les immobilisations, y compris l’équipement, les centres de service et les entrepôts, aux demandes de nos clients; notre capacité à mettre en œuvre nos initiatives en matière de coûts et de revenus; l’efficacité de notre plan d’action et des autres actions de la direction pour améliorer nos activités nord-américaines LTL; notre capacité à tirer profit d’une vente, d’une scission ou d’une autre cession d’une ou de plusieurs unités d’exploitation, et l’impact de la rémunération importante anticipée et des autres dépenses, y compris les dépenses liées à l’accélération des attributions d’actions, qui seront encourues dans le cadre d’une cession importante; notre capacité à intégrer et à réaliser avec succès les synergies, les économies de coûts et les opportunités d’amélioration des bénéfices attendues concernant les sociétés acquises; la dépréciation de l’écart d’acquisition, y compris dans le cadre de la vente d’une unité d’exploitation, d’une scission ou d’un autre désinvestissement; les questions liées à nos droits de propriété intellectuelle; les fluctuations des taux de change; les modifications du prix du carburant et du supplément carburant; les catastrophes naturelles, attaques terroristes, guerres ou incidents similaires; les risques et incertitudes concernant les bénéfices attendus de la scission de notre segment logistique ou d’une scission future d’une unité commerciale; l’impact de la scission de notre segment logistique ou d’une scission future d’un segment sur la taille et la diversité des activités de notre entreprise; la capacité de l’entreprise dérivée de notre segment logistique ou d’une future entreprise dérivée d’une unité commerciale à bénéficier d’un traitement exonéré d’impôt aux fins de l’impôt sur le revenu fédéral américain; notre capacité à développer et à mettre en œuvre des systèmes informatiques appropriés et à prévenir les défaillances ou les violations de ces systèmes; notre endettement; notre capacité à lever des dettes et des capitaux propres; les fluctuations des taux d’intérêt fixes et variables; notre capacité à maintenir des relations positives avec notre réseau de fournisseurs de transport tiers; notre capacité à attirer et retenir des chauffeurs qualifiés; les questions de travail, y compris notre capacité à gérer nos sous-traitants, et les risques associés aux conflits du travail chez nos clients et les efforts des organisations syndicales pour organiser nos employés et entrepreneurs indépendants; les litiges, y compris les litiges liés à une prétendue classification erronée d’entrepreneurs indépendants et à des recours collectifs en valeurs mobilières; les risques associés à nos réclamations auto-assurées; les risques associés aux régimes à prestations définies pour nos employés actuels et anciens; l’impact des ventes potentielles d’actions ordinaires par notre président; la réglementation gouvernementale, y compris les lois sur la conformité commerciale, ainsi que les changements dans les politiques commerciales internationales et les régimes fiscaux; les actions gouvernementales ou politiques, y compris la sortie du Royaume-Uni de l’Union européenne; et la concurrence et les pressions sur les prix.

Tous les énoncés prévisionnels présentés dans cette publication sont sous réserve de ces mises en garde et rien ne garantit que les résultats réels ou les développements que nous avons prévus seront réalisés ou, même s’ils sont substantiellement réalisés, qu’ils auront les retombées ou les effets attendus sur nous ou notre entreprise ou nos opérations. Les énoncés prévisionnels présentés dans cette publication ne sont valables qu’à la date indiquée aux présentes, nous n’assumons aucune obligation de mettre à jour les énoncés prévisionnels pour refléter des événements ou des circonstances ultérieurs, des changements dans les attentes ou la survenance d’événements imprévus, sauf dans la mesure requise par la loi.

Lorsque la loi l’exige, aucune décision contraignante ne sera prise concernant la cession de l’activité européenne autrement que conformément aux exigences applicables en matière d’information et de consultation des employés.